Je sais pas si il ne faudra pas pour finir par leur adresser une facture pour la formation de leur personnel !! ![]()

2 « J'aime »

pas de conseils a donner mais fuyez au plus vite cette banque!!!

Il y a quelques années, je leur ai proposé celà !

Nous sommes bien d’accord, je n’ai pas rêvé, ils profitent de ce changement pour passer leur marge à 3% ???

C’est vraiment cela qu’il faut clarifier, est-ce vraiment une marge à 3% et sinon c’est 3% sur base de quoi exactement? 3% c’est énorme comme marge…Je n’arrive pas à y croire…

C’est également ce que je me suis dit. Mais c’est pourtant ce qui est écrit.

Ne pouvant pas m’éclaircir à ce sujet, une demande a été faite à Strasbourg par l’agence. ![]()

Dans le message que vous avez envoyé, il d’agit des aggios en cas de découvert sur votre compte bancaire chf avec un minimum de 3%

C’est écrit convention de compte, pas contrat de prêt

1 « J'aime »

simple question, pourquoi ne pas demander à votre banque de reduire leur marge en cas de taux négatif?

qui ne tente n’a rien (je connais déjà la réponse ![]() )

)

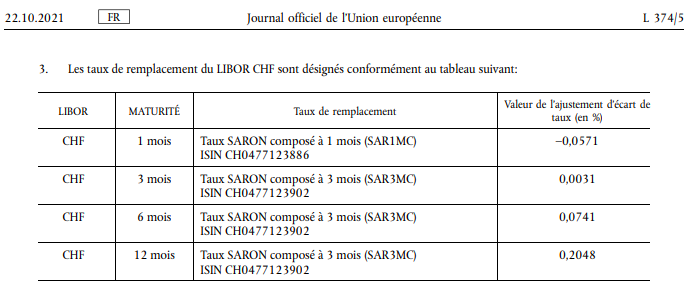

Pour ceux qui, comme moi, se demandent ce qu’ajustement de taux signifie (et la valeur des ajustements):

https://eur-lex.europa.eu/legal-content/FR/TXT/PDF/?uri=CELEX:32021R1847&from=EN

Dans mon cas (Libor 12 mois sur un de mes prêts), la banque utilise le taux Saron Composite 3 mois (SAR3MC) () - baha.com + marge + ajustement.

2 « J'aime »

Bonjour et merci , j’ai un grand doute quant au fait que cette info nous aurait été transmise par nos banques !!

Nous pourrons donc retrouver les tx qu’ils devront appliquer à nos contrats

Chez BNP P c’est clair et communiqué… SARON composé à 3 mois sur la période de 3 mois précédente, augmenté de l’ajustement d’écart de taux fixe de 0.0031% et de la marge fixe contractuelle…

Insignifiant, non ce 0.0031% ?

La capture d’écran de Fred59 indique qu’il s’agit d’une marge officielle provenant de l’UE. Je ne me suis pas trop penché sur le sujet mais je pense qu’il ne faut pas appliquer au SARON les même raisonnements qu’au LIBOR vu que c’est totalement différent puisqu’à la base le SARON est basé sur un taux journalier (‹ overnight ›) puis est composé sur une période précédente de beaucoup plus longue durée. Au vu des scandales qui ont affecté le LIBOR pas nécessairement le chf mais sur d’autres devises et de l’entente à ce moment là de certaines banques pour en influencer le cours en leur faveur, je suis donc sur le fond plutôt favorable à son remplacement pour le chf par le SARON et je fais confiance pour l’ajustement d’écart de taux fixe à l’emetteur du calcul (qui n’est donc pas nos banques…).

1 « J'aime »

Pour la Société Générale: même courrier concernant un prêt en devise: LIBOR CHF 3M devient SARON composé 3M (SAR3MC) + 0.0031%. « Les autres termes et conditions de votre contrat resteront inchangés […] ».

Le Saron est calculé par le Groupe SIX.

@Hibou : les paragraphes 19-21 du document UE expliquent le fondamental de l’ajustement d’écart:

« (19) Il existe une différence de valeur entre le LIBOR CHF et le SARON composé. Afin de tenir compte de cette différence

et de réduire au minimum l’impact économique d’un remplacement, il convient d’ajouter un ajustement d’écart de

taux fixe au taux SARON composé pour chacune des maturités du LIBOR CHF qu’il remplace.

(20) La consultation publique menée par la Commission a confirmé qu’il convenait de calculer cet ajustement sur la base

de l’écart de taux médian historique entre le LIBOR CHF et le taux SARON composé correspondant sur une période

rétrospective de 5 ans se terminant le 5 mars 2021.

(21) Il convient donc que le taux désigné par la Commission pour remplacer le LIBOR CHF aux maturités concernées soit

le taux SARON composé, majoré de l’ajustement d’écart de taux pertinent, tel que publié pour chacune des échéances

pertinentes du taux SARON composé (à 1, 3, 6 et 12 mois) »

1 « J'aime »