Bonjour @bm74 et merci pour votre réponse.

Je ne suis pas d’acoord avec vous la France c’est parfaitement ce que payé en Suisse (case 8tk) et elle offre un credit d’impôt equivalent a ce que vous avez payé en Suisse. Pour des questions de simplification fiscale s’il y a une différence minime entre ceux que vous devez payé en France par rapport à ce que vous avez payé en Suisse le crédit d’impôt est arrondi pour coller avec ce que vous auriez dû payé en France. Par contre si la différence est trop importante, ceci ne serat pas fait et vous devriez payé en France la différence (ou être remboursé selon la situation).

Pour en revenir au post du départ: avez vous fini (remif25) par admettre cela (ce qui précéde)? Je n’en ai pas vu la trace écrite. Si on n’arrive déjà pas à se mettre d’accord sur ce point, ce n’est pas la peine d’aller vers des sujets encore plus compliqués…

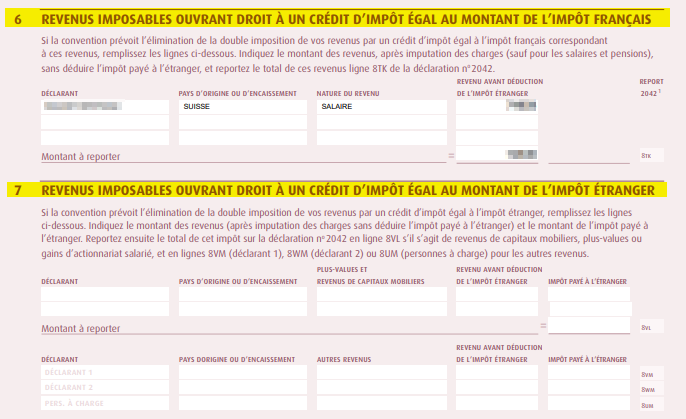

Désolé mais c’est faux encore, le montant en 8TK est la somme imposable en terme Français et non l’impôt en Suisse qui est calculé sur des bases différentes (il n’y a pas d’abattement). La France ignore complètement combien vous avez payé en Suisse.

De plus la somme payé en Suisse est complètement différente de la valeur du crédit d’impôt en France. Pour mon exemple c’est bien simple, je paye 25% en Suisse en impôt de plus que le montant du crédit d’impôt en France et la France ne m’a jamais rien remboursé…

De toute façon c’est clairement stipulé que ce crédit d’impôt sert uniquement à exonérer d’impôt français vos revenus Suisse et c’est tout, si vous payer 1000 en Suisse et que le crédit d’impôt calculé en France est de 10 000, vous ne verserez strictement rien en France, à l’inverse la France ne vous remboursera jamais rien (ce qui est mon cas).

en fait ca 43 messages que vous essayez de convaincre quelqu’un qui n’en a pas envie ![]()

4 « J'aime »

Bonjour à tous et merci pour vos réponses.

@thatnewguy , j’ai pris connaissance de l’article 17 mais il me semble bien que le paragraphe 2 a), confirme qu’un resident en France pendant plus de 183 jours est imposé en France.

Confirmez-moi comment vous le comprennez.

@bm74, en effet, il semble que les informations que j’avai sur ce point sont erronés et que vous avez raison.

Mais ce point technique, il me semble, ne remet pa en cause le fond du raisonnement.

Merci à tous pour vos réponses.

J’ai vu que certains trouve cela ubuesque ou incohérent et même si j’ai tord sur un point, il ne semble pas avoir eu un élément tangible remettant en cause le raisonnement (logique).

Je reviens vers vous avec plus d’argument tangibles mais je vais avoir besoin de quelques jours pour lire toute la convention et verifier qu’il n’y a pas des clauses spécifiques entre le canton de Genève et la France.

Le paragraphe 2 comporte trois clauses a, b et c qui doivent être toutes trois réunies pour que le paragraphe s’applique (sinon, chaque clause se terminerait par « ou », comme il est fait dans le reste du document).

La clause 2 b), exigeant que l’employeur versant les rémunérations ne soit pas domicilié en Suisse, vient mettre à plat le raisonnement.

@thatnewguy. En effet, je suis d’accord. De plus je viens de trouver la convention contre-disant l’article 17 qui a été signé par la majorité des cantons mais pas de celui de Genève (ni de Zurich).

Merci à tous de m’avoir répondu, au moins maintenant c’est clair, on paye une année d’impôt de plus mais on ne peut rien n’y faire. Le débat était instructif.

On peut fermer le sujet

Bonjour Rémi,

C’est aussi une question que je me suis posé il y a déjà un bon moment.

Pour revenir sur ton imposition 2014 et 2015, celle-ci est « hélas » normal. N’oublie pas que la première année où tu as travaillé, tu as été imposé seulement l’année suivante sur l’assiette de tes gains de l’année N-1.

Concernant « l’année blanche » 2018, l’état a effet mis en place des gardes-fous pour éviter des versements extraordinaires sur cette année. Aux dernières nouvelles l’un des derniers éléments seraient de comparer le revenus 2018, avec la moyenne des 3/4 dernières impositions, et de réévaluer aussi ce calcul sur la déclaration 2019.

Concernant ta problématique, elle est juste et il me semble avoir déjà évoqué ce point il y a plusieurs mois, mais le silence des syndicats de frontaliers sont assourdissants comme toujours. Je levais 3 points : 1) Quid des personnes imposées à source à Genève (Ta Question) ? Quid des personnes travaillant dans les autres cantons (ce qui implique que la France va devoir reverser entre 250 et 300 millions à la Suisse au titre de l’année 2018 ? Et quid des autorités genevoises qui reversent les fonds frontaliers (qui devraient les retenir puisque ces sommes ne sont pas prise en compte dans le revenus (Même problématique que l’imposition du 2ème pilier) ?

La question reste extrêmement pointue et je ne suis pas sûr que quelqu’un sache/veuille vraiment y répondre y compris chez les meilleurs fiscalistes. Pour ma part, et pour en avoir discuter tout de même avec une ou deux pointures, nous étions arrivés à la conclusion suivante : Notre résidence fiscale étant en France, il serait logique (d’un point de vu constitutionnel) et comme tu le mentionnes, que le principe d’égalité devant les charges publiques soit respecté (même si nous avons vu ce qu’en a fait le CC sur l’assujettissement de la CMU sur les revenus du patrimoine (QPC 2015-460). Néanmoins, et le droit international, et les conventions le permettent, il y a justement la possibilité pour un pays d’imposer un revenu généré dans ce pays, et qui n’aurait pas fait l’objet d’une imposition dans le pays de résidence fiscale de la personne. A titre d’exemple, c’est sur cette base que l’état de Genève, au milieu des années 2000, avait arrêté de rembourser l’imposition à la Source sur les déblocages de prévoyance, car la France ne l’imposait justement pas !

le fait de faire appel à des pointures ne veut rien dire.

J’ai eu le cas, après être passé par plusieurs avocats français et suisse, et plusieurs fiscalistes français et Suisse aucun n est capable de définir clairement une situation se passant entre France et Suisse.

Chacun croit savoir et aucun ne sait.

Les jugements à l’emporte pièce sont tout aussi inutiles ! Les avocats et/ou fiscalistes sont là pour vous prendre votre pognon et vous mettre « en règle »(et encore quant ils y arrivent et qu’ils veulent consacrer du temps à la situation), et à condition de leurs avoir mis toutes les cartes en main !

Chaque situation fiscale est déjà différente, il est donc encore plus difficile de généraliser en définissant une règle unique France-Suisse, d’autant plus que l’on peut se référer au Droit Fiscal européen ou non, à la Convention de non-double imposition, et ou aux conventions spécifiques de 66 et 83, ou encore celles des ONG implantés en Suisse.

Pour revenir au sujet qui nous intéresse, Rémi se posait une question légitime sur le principe d’égalité devant les charges publiques, étant résident fiscal français et travaillant en Suisse. On peut aisément comprendre qu’à situation égale, un autre résident fiscal français travaillant dans l’un des 8 cantons bénéficiera d’un avantage dont Rémi souhaiterait bénéficier le cas échéant.

Bonjour Raslefront,

Merci pour vos réponses.

Je ne souhaite pas relancer le débat de suite car je ne suis pas encore sûr, mais il semblerait que j’ai peut-être trop rapidement fermer le sujet en pensant que j’avais tord. Il est possible que l’article 17 ne change rien et que constitutivement, nous devons (comme vous le dites) bénéficier du CIRM comme tous les français.

Je vois que beaucoup de personnes devant normalement être habilité à nous répondent ne tombent pas d’accord.

Par conséquent, auriez-vous une idée de vers qui se tourner pour avoir une réponse claire, précise et officiel (Centre des impôts ? Ministère des finances ?). Mais est-ce qu’ils prendront la peine de répondre et est-ce que leur réponse sera nécessairement juste (de bonne foi ?).

Je suis prêt à engager du temps pour avoir connaitre le vrai du faux, mais j’avoue que je ne sais pas comment faire pour avoir une réponse tangible.

Auriez-vous une idée ?

Ah bah faut aller dans l’ordre.

Centre des impôts.

Ministère.

Tribunal.

Etc…

Mais bon, d’ici là nous serons en 2030 au moins.![]()

En supposant qu’il y a inégalité fiscale dans le cas décrit, je me refuse pour l’instant à le reconnaitre, je rappelle qu’il y en a une autre bien établie et pourtant rien ne se passe et ce depuis des dizaines d’années…

L’inégalité pour la participation et l’intéressement de quelqu’un qui travaille en France et pour qui il y a exonération des plus-value si conservation pendant plus de 5 ans et la situation équivalent pour quelqu’un qui travaille en suisse et pour laquelle il n’y a pas exonération après plus de 5 ans de détention.

Donc oui, bon courage…

1 « J'aime »

Bonjour Hibou et merci pour ta réponse.

Je ne connais pas ce sujet, mais je suis curieux d’en savoir plus. Aurais-tu un lien vers un forum, un site qui en dit plus sur le sujet ?

Merci

Es-tu concerné?

Même si ce n’était pas exactement le sujet, cela a été un peu discuté sur ce topic

Rémi, le sujet est subtile. Vous avez un revenu d’activité en Suisse, et votre résidence fiscale est en France.

A ce titre, comme tous les contribuables français, vous allez bénéficié en France, du CIMR au titre de l’année 2018. En revanche, et comme le Droit Fiscal le permet, le fait d’être exonérer d’impôt dans votre pays de résidence, permet à votre pays d’activité de vous imposer (Pour rappel, cette directive avait été mis en place pour lutter contre les paradis fiscaux, dont la Suisse (sic) en 2003; Cette même Suisse appliquant en général à la lettre ce type de réglementation en avait profité pour dénoncer auprès de la France, les remboursements d’IS pris sur les déblocages en capital de 2ème pilier et 3ème pilier puisqu’il n’était pas imposable en France)

Si vous vouliez avancer sur le sujet, il serait effectivement intéressant de questionner votre député dans le cadre des questions au gouvernement, ou aux experts internationaux de votre DGFIP (pour commencer). Je formulerais la question suivante :

" Je suis résident fiscal français, employé en Suisse ,dans le Canton de Genève. A ce titre, mes revenus d’activité font l’objet d’une déclaration annuelle auprès des services fiscaux français, qui calcule, chaque année, un Crédit d’impôt sur les revenus étrangers pour éviter une double imposition avec le Canton de Genève.

Dans le Cadre de la loi de Modernisation du recouvrement de l’impôt sur le revenu et du principe d’égalité devant les charges publiques, pourriez-vous me confirmer que le CIMR va bien se cumuler au Crédit d’impôt sur les revenus étrangers pour éviter toute imposition non exceptionnelle."