Je suis célibataire sans enfants ni revenus en france, salarié à Genève, je suis donc dans le cas « simple » et mes impôts sont prélevés à la source sur mon salaire à Genève.

Ma question porte sur la fiscalité française liée au rachat (partiel, a priori) d’assurance vie.

Mon assurance vie a plus de 8 ans et, pour diverses raisons, je veux fermer ce contrat. Etant donné ce délai, je sais que j’ai 4600€ d’abattement de plus value sur la fiscalité appliquée à mon rachat.

J’ai maintenant le choix entre deux formules : Le prélèvement forfaitaire libératoire (PFL) ou L’impôt sur le revenu (IR)

Mais étant donné que je paie 0 impots en france directement (une partie est reversée par le canton mais c’est transparent pour moi), je ne sais absolument pas quelle option choisir et comment faire le calcul pour savoir combien retirer par an pour rester exonéré.

Est-ce que quelqu’un peut m’aider sur ce sujet ?

Déjà pratiqué ?

Juste mon avis si vous êtes pas assujeti aux prelèvement sociaux le PFL de 7.5% est sans aucun doute plus bas que ce que serez votre taux d’imposition sur le revenu.

Je suppose que pour le taux d’imposition ils vont prendre vos revenus en suisse pour le calculer.

Dans tous les cas vous êtes exoneré tant que votre retrait comporte pas plus de 4600 euros d’interêt. Cela votre assureur doit pouvoir vous le fournir.

sur une AV de plus de 8 ans, après abattement de 4600eur, l’imposition de fait à un taux de 7.5% si versements cumulés <150Keur, et si ma mémoire est bonne de 12.8% si les versements cumulés sont >150Keur

Il est donc fort probable que la meilleure solution soit l’option de déclaration à l’IR

Vous pouvez effectuer des simulations sur le site de impôts. Cela vous permettra d’avoir une réponse selon votre situation précise. A noter que si vous êtes en CMU, l’imposition au barème peut s’avérer avantageuse car la CMU peut compenser tout ou partie des revenus bancaires/assurance vie.

Je ne suis pas sûr de bien comprendre encore, je dois être un ptit breton…

Si vous me permettez, je vais chiffrer un peu l’exemple, ca nous permettra d’avancer !

J’ai environ 40000€ sur cette AV.

Je gagne entre 100 et 150KCHFbruts sur Genève et paie 0 impots en France (Mais je déclare mes revenus perçus en suisse et ai dont un Revenu fiscal de référence).

Je suis affilié LAMAL

Je n’ai pas trouvé la calculette des impots mais en ai trouvé une autre qui me donne :

Sur l’impôt :

Il faut distinguer entre les gains liées aux primes versées :

avant le 27 septembre 2017: PFL sur option ou IR par défaut

depuis le 27 septembre 2017 : PFU par défaut ou IR sur option

Votre contrat ayant plus de 8 ans et avec des versements inférieurs à 150k€, le PFL et le PFU sont de 7,5%, au-delà de l’abattement de 4600€.

Compte tenu de votre salaire, votre taux d’imposition marginal d’imposition est très probablement de 41% et votre taux moyen d’imposition très au-delà de 7,5% (sans tenir compte du crédit d’impôt pour votre salaire) donc vous avez intérêt à opter pour le PFL et à conserver le PFU. Ne prenez pas l’IR.

Merci pour votre retour !

L’idée de toute façon est que j’étale mes rachats sur plusieurs années fiscales, de façon à rester sous le plancher des 4600€ de PV (sur 2 ans donc en rachetant 2 fois 20K€)

J’ai des versements effectués avant ET après 2017. Mais si je comprends correctement, cela importe peu car je ne serai pas imposé si je reste sous cette limite.

Par ailleurs, je fais ce rachat pour investir dans une autre AV dans laquelle je maitriserai mieux les fonds de placements et avec moins de frais (notamment cachés).

Je vais d’abord racheter mes fonds en UC, la performance n’étant à mes yeux pas satisfaisante et le process d’arbitrage lent et cher.

Je racheterai enfin mes fonds en €.

Au sujet de l’attestation, comment cela se passe-t-il ? Une simple lettre ?

Comment je peux savoir si je suis asujetti à la CSG/CRDS ?

Désolé, mais je ne comprends pas cette phrase : « vous avez intérêt à opter pour le PFL et à conserver le PFU ».

En définitive, si je choisis l’option non IR (PFL et/ou PFU), que je reste sous le plancher des 4600 et que je fournis une attestion de non assujettissement. Je serai exonéré de fait et n’aurai rien a payer fiscalement ? (ni meme payer d’abord puis être remboursé sous forme de crédit plus tard) ?

En tant que frontalier, vous êtes affilié à un régime d’assurance maladie de la Suisse et vous n’êtes pas à la charge d’un régime obligatoire de sécurité sociale français : par conséquent, la CSG (9,2%) et la CRDS (0,5%) n’est pas applicable sur vos revenus mobiliers ; seul le prélèvement de solidarité (7,5%) est applicable.

Pour l’attestation sur l’honneur, oui, un simple courrier mais je vous conseille d’obtenir la confirmation de l’assureur qu’il va bien en tenir compte avant la demande de rachat.

Effectivement, si vous restez sous les 4600€ de PV lors du rachat, le fait d’être à l’IR ou au PFL/PFU ne change rien au final vu que vous ne serez pas imposé. Toutefois, ça a quand même des impacts en matière de trésorerie :

PFL / PFU : l’assureur va prélever l’impôt, même si vous êtes en-dessous de 4600€ de PV car l’assureur ne peut pas savoir si vous n’avez pas d’autres rachats avec d’autres assureurs sur cette année. Le trop perçu vous sera restitué par l’administration fiscale l’année suivante, suite à votre déclaration de revenus

Imposition à l’IR au barème : je suppose - mais je ne l’ai jamais fait et je n’en suis pas sûr - que l’assureur ne prélève pas d’impôts par anticipation, juste les prélèvements sociaux et que vous payez l’impôt l’année suivante.

dirais qu’il va falloir fournir plus qu’une attestation sur l’honneur…ajouté un justificatif d’inscriptions auprès de l’assureur Lamal. Pareil votre assureur vie doit vous dire quoi remplir, souvent des formulaires.

les banques et assureurs français ayant tendance à se prendre en agent zélé du fisc français pour les prélèvement sociaux, quand on est non résident fiscal en france c’est malheureusement parfois laborieux.

Le décret prévoit uniquement une attestation sur l’honneur et que c’est auprès de l’administration que le bénéficiaire s’engage à produire les documents justificatifs si elle le demande. Pas auprès de la banque ou de l’assureur (https://www.legifrance.gouv.fr/codes/article_lc/LEGIARTI000043563661).

J’ai déjà fait une telle attestation auprès de plusieurs organismes financiers et de mon assureur pour l’assurance-vie : elle a bien été prise en compte, sans qu’ils ne demandent d’autres justificatifs que l’attestation (qu’ils ne sont par ailleurs pas fondés à demander).

Hello,

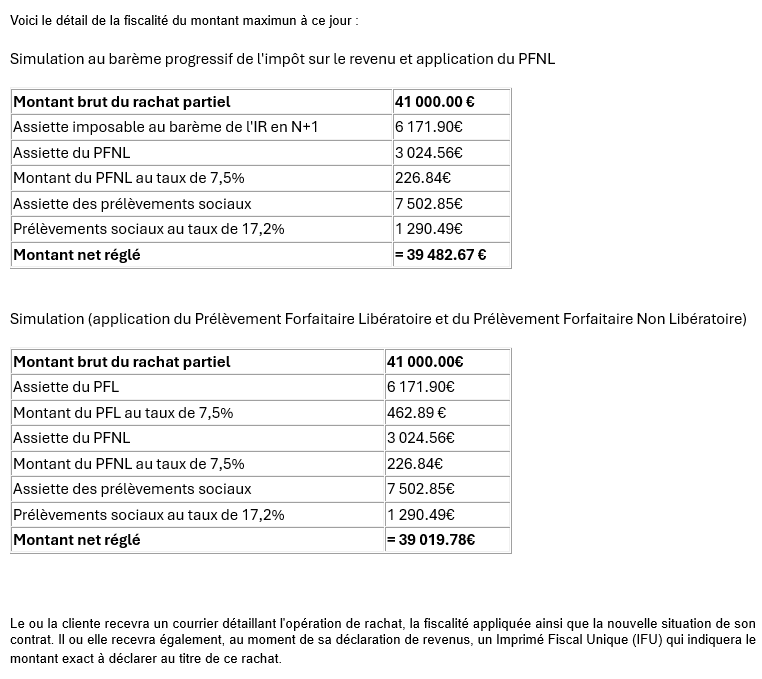

Bon, j’ai enfin eu un rdv avec ma conseillère bancaire. Je lui ai demandé combien je pouvais retirer par an en restant éxonéré et elle répondu qu’elle allait demander à Cardif (qui gère l’assurance vie) de faire une simulation.

En voici le résultat :

Pour être honnête, je n’y comprends pas grand chose…

Clairement, elle ne semble pas avoir compris car a demandé une estimation sur la totalité de mon assurance vie. Je ne sais pas si ces chiffres donnent une info sur le montant arbitrable non imposé ?

Elle ne savait pas non plus que je pouvais être exonéré de CSG/CRDS… Des conseils la dessus ?

Est ce que ces infos vous permettent de me conseiller sur le montant à arbitrer et sur la modalité PFNL choisir ?

L’assureur / la banque semble avoir fait une simulation avec le plafond de l’abattement pour un couple (9200€ soit 6171,90 + 3024,56 à quelques euros près) et non pour une personne seule (4600€). Pour vous, vous pouvez donc racheter la moitié du montant indiqué pour atteindre le plafond d’une personne seule soit environ 20500€ bruts.

L’assiette du PFL correspond à vos plus-values sur les primes versées avant le 27/09/2017. L’assiette du PFNL ou PFU correspond à celles versées après.

L’assiette des Prélèvements Sociaux est différente (7500€ contre 9200€ pour l’impôt) car une partie a déjà été prélevée. C’est notamment le cas pour la part du fonds euros d’une assurance-vie multisupport (ie fonds euros + unités de compte) où les PS sont prélevés tous les ans et pas lors des rachats.

Je vous renvoie à mon précédent message sur l’attestation à faire à votre banque / assureur pour qu’il ne prélève que le prélèvement de solidarité (7,5%) et pas la CSG (9,2%) et CRDS (0,5%). Et revoir également vos relevés d’assurance vie des 3 derniers exercices pour voir le montant de CSG et CRDS prélevés “indûment” (je mets entre guillemets car si votre assureur n’avait pas d’attestation de non assujettissement à la CSG/CRDS, il était dans l’obligation de les prélever) pour obtenir auprès de lui ou auprès de l’administration le remboursement de cette CSG / CRDS. A vous de voir si les montants en jeu valent le coup de faire cette démarche.