Qui emmène :

- le Barbecue

- les saucisses

- le pain

- le charbon de bois

- la bière

- le Picon (amer et cynar acceptés/bienvenus)

- Les verres

???

![]()

Qui emmène :

???

![]()

Bonjour a tous,

J’aimerais faire un point sur la situation après 5 mois et

presque 2000 messages.

Merci à tous de corriger si je fais quelques erreurs.

Situation : les banques n’appliquent pas le contrat de prêt variable avec un indice Libor négatif.

Concernant les prêts variables sans limite :

Aucunes banques n’appliquent le variable sans limite si le Libor

négatif est inférieur à la marge.

Concernant les prêts Capé :

SUR DEMANDE : les banques : BNP, Crédit Agricole, Société générale et banque laydernier appliquent

le libor négatif dans la limite de : libor + marge = 0

RESTE : Le Crédit Mutuel

qui refuse toutes applications du contrat de prêt- Pour eux le libor négatif n’est

pas applicable à leur contrat.

SAUF pour un client du Forum pour qui le CM

applique le libro négatif.

ACTIONS :

RECOMMANDE aux banques = Aucuns effets

RDV avec les conseillés = Aucuns effets sinon une tentative de négociation

à taux fixe.

Courrier Médiateur = Aucuns effets

Médiatisation = PAS d’intérêt des medias

Pour la suite plusieurs démarches suivant les clients :

APLOMB = pour le moment démarches en cours

CDTF = idem

Avocat : cabinet Delespaul, Constatin-Vallet….

L’idéal aurait été que l’Aplomb puisse aussi s’exprimer sur le sujet du Libor lors de la réunion organisée par le CDTF.

En effet, l’Aplomb connait déjà très bien le sujet, plus particulièrement les contrats, les réponses des banques et leurs arguments. Il pourrait répondre à de nombreuses questions.

Et encore une fois l’union fait la force.

Mais il est vrai que la distance est un vrai problème et est-ce que le CDTF serait prêt à collaborer avec l’Aplomb sur ce dossier ?

a mon avis c’est un peu tard… dommage car le CDTF a une grosse force de frappe! l’Aplomb devait pas contacter le CDTF justement dans un precedent commentaire?

l’inverse peut egalement etre vrai: l’APLOMB veut elle collaborer avec le CDTF? il ya eu une belle guerre sur l’assurance sante a qui reussirait a demonter les decrets… resultats ben pour l’instant personne n’a gagne! juste le GTE qui a perdu en credibilite!

oui mais l’Aplomb n’a rien à voir avec l’assurance maladie.

Donc pas de divergence d’opinion sur ce point.

oui on est d’accord mais connait on les positions des deux associations sur le libor? d’ou ma comparaison avec l’assurance sante!

Le CDTF ne demande pas que le TEG soit négatif !!!

Donc le CDTF ne demande pas que les banques respectent intégralement les contrats ![]()

Mode avocat du diable enclenché

L’APLOMB, mis a part engranger un nombre substantiel de cotisations a t’elle fait bouger le dossier pour le moment ? Non.

A t’elle aide a emmener des dossiers jusque devant la justice pour le moment ? Non.

A part ecrire des lettres pleines de fautes d’orthographe, et venire poser un message toutes les deux semaines qu’a t’elle fait pour vous ? Pas grd chose…

Elle a meme dissuadé pas mal de gens de continuer leurs procedures voire de se regrouper en associations pour faire entendre leurs voix.

Bref attention a qui vous faites confiance, les associations type APLOMB font leur beurre avec des cas comme ceux ci.

Tiens on commence à se rendre compte qu’aplomb c’est du vent! Mais ne sait jamais pour 65 €, ils vont régler les cauchemars de chacun, et pour 65 de plus un séjour au club med pour fêtet ça…

Bonsoir … voici les résultats et retour des avocats à Paris

Il faut discuter et explorer les options d’actions conjointes - et faire le lien avec les actions des avocats partenaires de l’Aplomb et du CDTF…à dimanche donc à Saint Louis !

Bonsoir bibou, as-tu un retour de Constantin-Vallet sur des honoraires forfaitaires en cas d’action conjointes = si l’on se regroupe à 15-20 ou plus pour faire une assignation au TI de Mulhouse. Il y a tout intérêt à se rassembler pour faire baisser au maximum les frais (déplacements, actions etc…) - tu leur a demandé si ok pour eux de chiffrer ?

NB: en tout cas tous les avocats que j’ai pu contacter sont très confiants de nous faire gagner contre le Crédit Mutuel car leurs soit disant « motifs » de non respect des contrats à taux variable Libor CHF sont totalement grotesques ![]()

D’autre part, le tribunal nous accordera certainement « l’article 700 », c’est-à-dire le remboursement de tous les frais de justice.

Merci pour toutes ces informations ! ![]()

je n’ai pas de nouvelles depuis le dernier email de vendredi pour demander un devis. Dans la premiere réponse ils me demandaient d’envoyer tous les documents de crédit et proposaient un RDV tel pour me dire ce qu’ils en pensaient et comment ils comptaient agir, premier RDV en effet gratuit.

Ils faut voir ce que ces cabinets demandent pour representer plusieurs personnes, sachant que chaque cas doit être, à mon avis, plaidé individuellement…

Oui, pourquoi ??

Très bonne question !

« Pourrait intervenir », il faut surement comprendre « Pourrait encore baisser le taux LIBOR CHF » !

pour vous il y a un lien net entre cours de la devise et taux du Libor ?

pour moi il y a un lien mais pas 100% corrélé. Mais peut être que j’oublie quelque chose…

En effet, il y a un lien. Exemple : http://www.mon-taux.com/2015/01/15/15112014-la-bns-lache-le-cours-plancher/

Ce n’est pas 100% corrélé, mais c’est la nouvelle arme de la BNS contre un CHF surévalué.

Grossièrement, la logique est la suivante : dans un contexte de crise, les gens cherchent à assurer leur argent dans une valeur refuge, ici le CHF. Les investisseurs vont donc stocker leurs sous en Suisse, sous forme de CHF qui est considéré comme une valeur refuge.

Le problème (pour la BNS) est que cela crée une demande supplémentaire et renforce le CHF de plus en plus (et c’est un cercle vicieux, plus il est fort, plus c’est un refuge).

Pour tenter de contrer ça, la BNS décide désormais d’appliquer des taux d’intérêts négatifs. Ca veut dire que tous ces gens qui mettent leur argent en Suisse, sous forme de CHF, doivent payer des intérêts aux banques suisses dans lesquelles ils le déposent. L’idée derrière ça c’est que même en cherchant cette valeur refuge, le capital déposé perdra de la valeur avec le temps (il coûtera des intérêts). Du coup ça rend le montage moins interessant, et réduit l’attrait du CHF, et évite qu’il se renforce trop.

Du coup, on peut supposer sans trop de risque que tant que la BNS considère que le franc est trop fort, ou surévalué, elle maintiendra des taux négatifs.

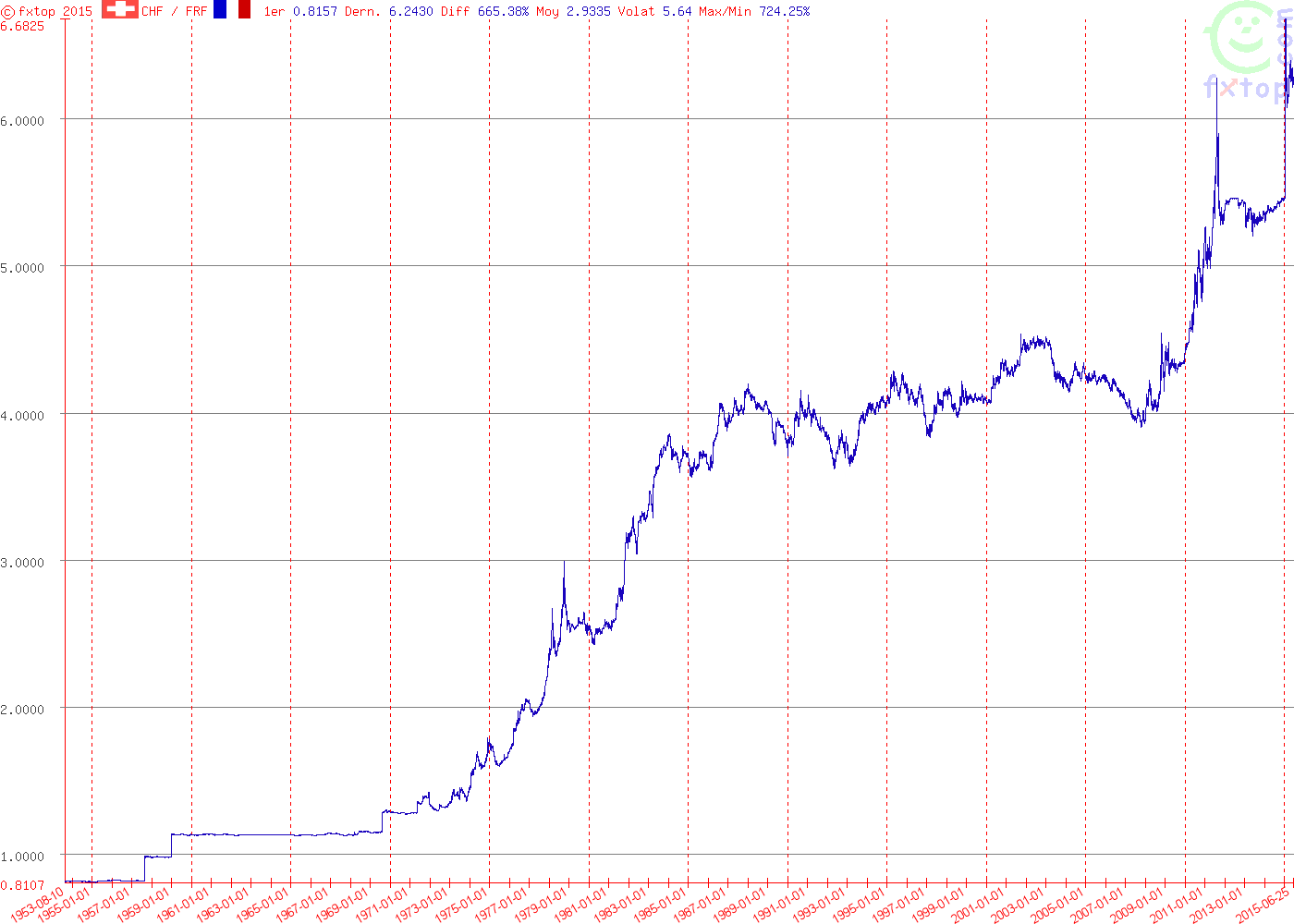

Impressionnant en effet, et toujours interessant de l’avoir en tete ce chart.