euh justement non, perso je ferais plus attention pour une grosse somme à transférer, franchement là on chipote pour 2 euros de différence entre différent prestataires. d’un jour à l’autre suivant les taux on peut gagner ou perdre beaucoup plus avec changement du taux.

1 « J'aime »

Là tout de suite, changenligne me change 1000 chf en 1042,80 euros et wise me change 1000 chf en 1043,26 euros.

Ça se tient dans un mouchoir de poche tout ça

L’opération de Yuh qui offre les frais de change commence aujourd’hui.

https://www.yuh.com/fr/free-forex-week/

Teste aujourd’hui à 19h33.

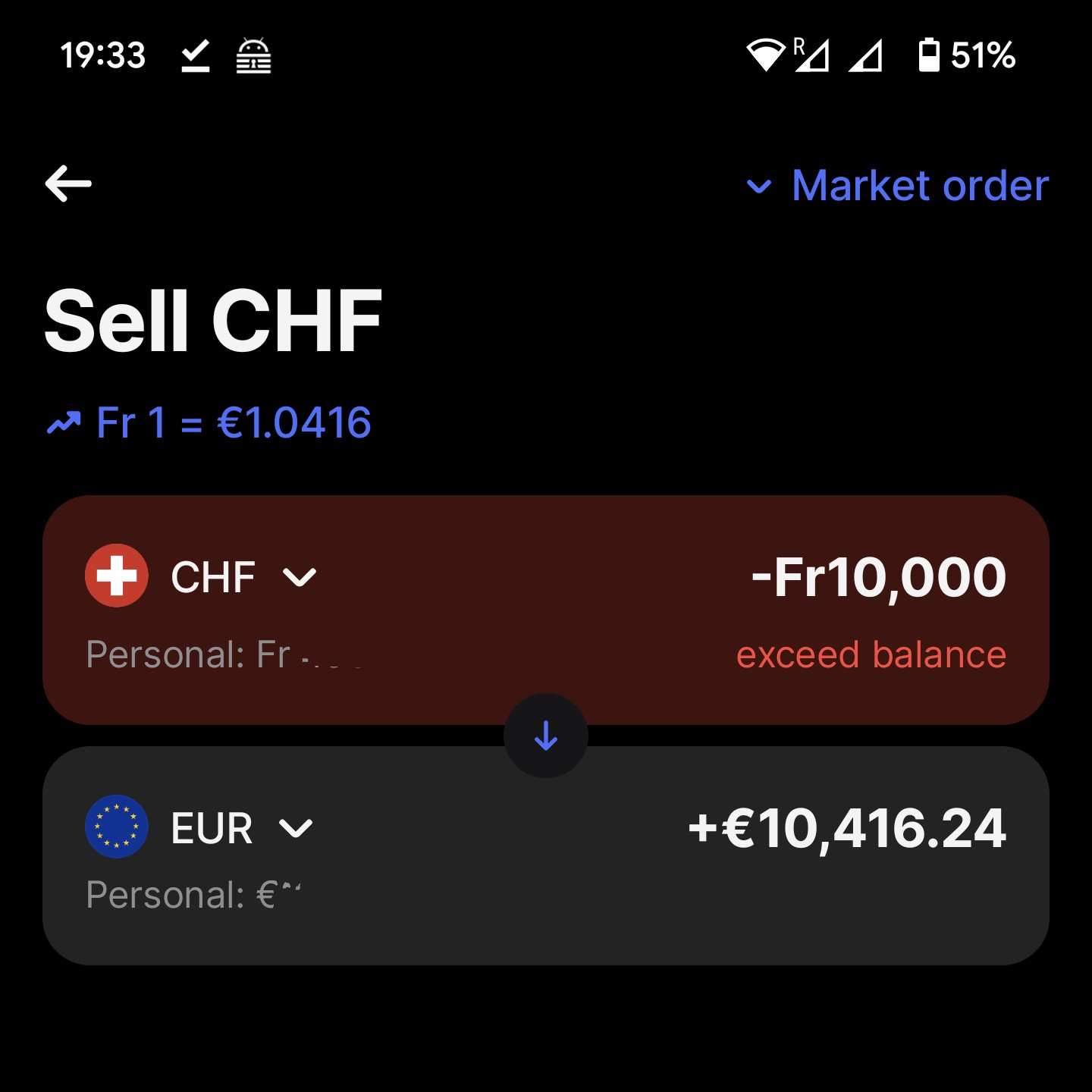

Revolut :

10000 CHF donne 10416 € avec un taux de 1.0416

Yuh :

10000 CHF donne 10432 € avec un taux de 1.043242

Pour référence (XE) :

1 CHF = 1.04317 €

2 « J'aime »

Change fait ce matin via yuh pour 5000 CHF.

J’avais environ 10 EUR en faveur de Yuh (promo pas de frais de change) face à Revolut.

J’ai fait un topup en EUR vers Revolut par la suite.

Nickel

Topup avec la carte Yuh en devise EUR ? Il n’y a pas de frais ?

Pas que je sache.

Comme c’est un top up EUR vers EUR je ne m’attend pas à avoir de frais. C’est le même principe que ce que je fais chaque mois de CHF vers CHF.

Il n’y a pas de frais sur les paiements par carte Yuh j’imagine dans les devises possibles du compte multi-devises (CHF – USD – EUR – GBP – JPY – AUD – CAD – SEK – HKD – NOK – DKK – AED – SGD).

D’expérience je n’ai pas eu de frais sur les paiements par carte en France EUR, en Angleterre GBP et aux USA USD. Je n’ai pas réalisé de paiement dans les autres devises.

Il y a en revanche des frais sur le retrait d’espèces de 4.90CHF équivalent.

Intéressant, Revolut marge bien quand même mais ils ne le disent pas de manière transparente.

Mais qui pourrait croire qu’un service puisse être offert sans la moindre contrepartie?

Qui travaille gratuitement ici?

A trop vouloir ne rien payer, et on le voit déjà, ces services low cost vont faire faillite et gare à ceux qui avaient des capitaux en transfert à ce moment.

1 « J'aime »

C’est ce que eux « font croire » (pas de frais, avec l’abo !)

Pas de frais = pas de frais fixe.

Tous les bureaux de change font la même pub. Pas de frais… mais un peu de marge de change…

Au moins B Sharpe ou changeenligne ont les tarifs clairement affichés

C’est bien ce que je dis depuis le début, nous jouons clairement sur les mots. Mais je suis d’accord. C’est ce que je reproche à Revolut : ne pas afficher clairement les marges et les prix

Ceci dit revolut déjà pas capable fournir leur compta à temps et bon format donc de la à demander totale transparence lol

Bonjour à toutes et tous,

Cela fait un moment que je parcours les messages de cette conversation, mais comme certains remontent un peu, j’ai du mal à trouver des infos pertinentes à la date d’aujourd’hui.

Comme la majorité des gens ici, je travaille en Suisse et vis en France. J’ai déjà un compte en Suisse mais chez Postfinance, et c’est la catastrophe en terme de frais ! Je veux donc changer au plus vite.

Je précise encore ici que je dépense régulièrement de l’argent aussi en Suisse, pour des achats ou des retraits principalement.

J’ai vu que la solution Yuh > Revolut > Banque FR semble la plus prisée. Dans ce scénario, où laisser l’argent que l’on va dépenser directement en Suisse ? Sur Yuh ou Revolut ? Est-ce que cela fait une différence ?

D’autre part, je me demande si l’option suivante pourrait fonctionner : Ibani > Revolut (utilisé pour dépenses en CHF) > Compte FR.

Pensez-vous que ce scénario ferait une différence avec le précédent ?

Je vous remercie d’avance pour vos réponses !

J.B

Si vous êtes satisfaite de votre banque FR, Revolut n’apportera rien de mieux que Changenligne. Son principal intérêt est le compte multi devise totalement transparent d’utilisation, une cb unique (Apple Pay) pour la Suisse comme la France, l’appli est top, sans parler des applis inclues dans le package qui au final rendent l’abonnement intéressant !

Yuh est une bonne alternative, avec une CB, et également ApplePay, le compte est multi devises, mais le change est plutôt mauvais, sauf opération promotionnelle ponctuelle.

Yuh → Changenligne → banque FR, c’est à mes yeux la meilleure solution actuelle, et totalement gratuite qui plus est, pour qui n’a pas besoin de Revolut et ses services.

Yuh est une bonne option avec sa carte, comme ça tu peux payer en CHF directement.

Après pour la solution de change, Revolut a l’avantage d’être instantané pour le transfert via le top up avec Yuh. Le change fait dans la foulée et le transfert vers le compte FR, celà prend 3 min au total. Au moins c’est simple et rapide.

Je précise que je n’utilise pas Revolut que pour le change donc ça ne me dérange pas de payer leur abonnement premium. Et ça dépanne toujours d’avoir une CB en plus au cas ou…

Changenligne semble le plus intéressant pour le taux. Mais je ne sais pas à quel point c’est rapide. Je faisais avec Telexoo au début et celà prenait quelques heures pour recevoir les fonds.

C’est le principal point faible, entre 24 et 48h…

Bonjour Justine,

Pour ma part, j’ai abandonné ma banque FR au profit de Revolut, et le compte multi devise est ce qui m’intéressait le plus ainsi que d’autres fonctionnalités:

- comptes CHF, €, $, $ CAD, … pour chaque pays visité

- compte épargne (3,75%)

- actions

- cartes virtuelles à usage unique

- cartes virtuelles par service (une pour PayPal, une pour les hôtels en vacances que je résilie à la fin du voyage, une pour le ski, etc etc - tu peux les nommer donc super simple pour t’y retrouver)

Au final je n’utilise quasi plus que Revolut MÉTAL, il y a même les assurances et j’ai 2 litiges en cours, j’ai hâte de voir comment ça se passe et si ça marche bien. L’un pour l’assurance voyage suite à une casse de matériel de sport loué, l’autre pour des frais indûment pris par un hôtel (partie de caution retenu sans justificatif).

Donc je fais banque CH > WISE > REVOLUT et c’est tout pour ma part. Par contre ne jamais mettre > 100’000 dans les banques, récemment Flowbank (tout comme crédit suisse) a fait faillite, il y a une garantie de récupérer ses fonds < 100’000 mais au delà…

J’ai gardé ma banque FR pour le prêt.

Voilà pour ma part et mon utilisation qui me convient parfaitement.

1 « J'aime »

Pour moi, la vitesse n’est pas un argument valable.

Tout le monde sait quand il recoit son salaire. Il n’y a aucune surprise et la plupart des frontaliers le recoivent le 25 du mois. Si je fais partir mon transfert le 27 au matin, il est sur mon compte Boursorama ou Crédit Mutuel au lendemain (l’heure de la transaction est importante. Le plus tot est le mieux).

Et comme dit par le passé, je ne change pas tous les mois. Je cumule autant que possible et dès que le cours de change est très favorable, je fais un seul virement et j’utilise pour cela changeenligne depuis qqs mois (b-sharpe par le passé). Avec cette stratégie, je ne m’embête pas chaque mois à vérifier mes virements. Au passage, changeenligne envoie un mail d’alerte dès que le CHF a subit une forte variantion à mon avantage.

J’ignorai que Revolut propose le compte épargne. Je viens d’y jeter un oeil et c’est pas mal en effet

Dans le package tu as aussi NordVPN et, si tu es beau gosse et plus ou moins célibataire, tu as aussi Tinder! ![]()

1 « J'aime »