Je parle de GROS montant!

Perso je ne vire mes salaires que tous x mois quand le taux me semble très avantageu ou si j’ai besoin d’euros. Il m’est arrivé de cumuler une année de salaire.

Juste par curiosité, est-ce que vous arrivez réellement à gagner de l’argent avec cette stratégie de choisir le « meilleur » moment ? En comptant l’intégralité de vos changes bien entendu, pas seulement les gagnants ![]()

Le but n’est pas de prendre des trades mais d’économiser la marge de change que prennent les banques

Cela dit maîtriser son taux de change c’est confortable aussi.

Perso cela a été très avantageu pour moi. Probablement un peu de chance.

Ben c’est simple. A chaque bombe qui tombe qqpart dans le monde, le CHF prend de la valeur.

Plus le monde est instable, plus les porteurs de capitaux achètent du CHF.

Les crises du moyen orient sont passées, on attend que la Chine envahisse Taïwan pour faire le prochain virement.

Alors fallait oser pariez sur les guerres pour gagner quelques euros…si c’était de l’humour. Enfin pas mieuxpire que la neutralité suisse qui conduit à produire de armes mais empêcher les acheteurs à les utiliser…

Hello,

Pour revenir sur le sujet initial plutôt que l’impact géopolitique sur le taux de change ![]()

Je vais devenir frontalier en janvier, et je compare donc les différentes solutions pour rapatrier mon salaire en CHF vers mon compte en EUR.

J’ai déjà fait la demande d’ouverture d’un compte YUH qui semble plébiscité comme solution la plus intéressant pour récupérer son salaire et pouvoir faire des dépenses CHF à moindre coût.

J’ai un compte Boursorama pour la gestion courante, et je suis également client Crédit Mutuel depuis 30 ans, chez qui j’ai uniquement mon prêt immobilier actuellement. J’ai prévu de virer le salaire mensuellement, donc à priori pas de risques avec des montants à >100k CHF comme certains ont pu le voir pour Boursorama.

De ce que j’ai lu, quelques solutions sont envisageables, avec le même schéma:

CHF > CHF vers EUR > EUR

Yuh > Revolut > Boursorama | 119,88€ de frais par an (Revolut Premium), peut-être ~0.2% de marge en + d’après ce fil mais aucune certitude (si 0.2% = ~250€/an pour 120k CHF).

Yuh > ChangeEnLigne > Boursorama | 0.19% de Marge de change = 228€/an pour 120k CHF.

Yuh > Wise > Boursorama | ~300€ de frais de change + 11,4€ de frais de virement = ~315€/an.

Il semblerait qu’avec le nouveau taux de ChangeEnLigne, la solution est devenue la plus intéressante, suivie à une centaine d’euro près par Revolut et Wise.

De mon côté, même avec le nouveau taux de chanenligne, Revolut reste plus intéressant sur le taux… De plus, c’est instantané et nous utilisons Revolut pour les voyages, les enfants, etc.

Bref, à bien étudier en fonction de vos besoins.

Très bon résumé !

Il semblerait que la marge de Revolut ait diminué récemment (je dirais depuis 3 ou 4 mois) (après avoir augmenté l’année dernière) ; en octobre et novembre, il y avait une marge CHF->EUR de 0,05% avec Premium soit 60€ pour 120k CHF. L’abonnement est à 10€ mensuel mais 100€ si vous prenez l’abonnement annuel.

Perso je ne m’embêterais pas et supprimerai Boursorama car avec Yuh et Revolut tu auras tout ce dont tu as besoin.

Declic

C’est justement ce qui m’interroge: je ne trouve nul part l’information « officielle » sur la communication de ces marges, tandis que des solutions telles que ChangeEnLigne la partagent en toute transparence. C’est ce qui m’agace un petit peu dans la solution Revolut.

Ma femme utilise aussi Boursorama pour la gestion quotidienne et nous avons un compte commun dessus, je préfère lui limiter les démarches et continuer avec ce système ![]()

1 « J'aime »

Effectivement y’a aucune transparence de Revolut sur leur marge c’est pour ça que j’ai arrêté avec eux. Les autres ont raison si vous voyagez beaucoup et avez besoin de Revolut pour le multi devises etc c’est la bonne solution sinon j’irais plutôt vers Changenligne service clair et transparent, suisse.

Perso j’utilise Revolut pour la gestion pocket niveau budget on a des pocket communes aussi avec ma compagne etc ainsi que pour le placement rémunérés APY

Mais le gros problème d’envoyer des CHF sur Revolut reste les frais de virement, car depuis YUH vous aurez 25 CHF en moins à l’arrivée sur la somme finale sur Revolut (frais de virement interbancaire) et ça faut pas oublier de les intégrer dans vos calculs

De mémoire avec la BCN, les frais en type OUR (frais banque émettrice) étaient à 7 CHF ce qui est acceptable, en mode BEN (frais banque bénéficiaire) étaient à environ 25 aussi et en mode SHA (partagés entre les 2 banques) on arrivait aussi à 25 environ. C’était donc intéressant en frais type OUR de BCN à Revolut mais en passant sur YUH cette option est devenue moins intéressante puisque YUH ne propose que des frais de type BEN qui se montent à environ 25 comme dit précédemment. c’est pour ça que je passe désormais par changenligne dephid que je suis passé de la BCN a YUH en suisse. Je sais que ceux qui sont à crédit agricole next bank (suisse) n’ont pas de frais pour les virement en CHF avec les frais type OUR mais la banque n’est pas gratuite il faut prendre une formule avec frais mensuels pour en bénéficier. BCN est aussi un compte qui sera payant, Il faut aussi prendre cela rencontre bien sûr, et dans la majorité des cas des frais pour les clients à l’étranger s’appliquent. À ma connaissance, il y aura que le compte YUH en Suisse qui sera gratuit (prions pour que ça continue), Il faut aussi prendre cela en compte

Il y a donc beaucoup beaucoup d’éléments à prendre en compte selon votre situation, besoins et préférence.

En conclusion :

YUH > Revolut pour chance : à prévoir dans le calcul le prix des frais BEN prélevés durant le virement (environ 25) et le prix de l’abonnement Revolut (premium 12 mois disons environ 8,50) vous avez donc environ 33,50 de frais incompressibles et une marge de change chez Revolut floue et plus variable que d’autres selon moi

YUH > Changenligne > Banque francaise de votre choix : pas de frais à prévoir ni d’abonnement, marge et taux de change très clair avec Changenligne

Ce que vous manquez c’est que Yuh > Revolut on peut le faire en mode topup avec la carte bancaire, et là c’est aucun frais + instantané

3 « J'aime »

Correct bonne remarque merci d’avoir précisé

Il n’en reste que pour mon avis perso le top up reste un « trick » un workaround qui pourrait avoir des frais un jour peut-être et que Revolut n’est pas transparent sur leur marge cela me pose problème d’où ma préférence de changenligne, c’est perso bien sur

Si vous faites des virements raisonnables, c’est gratuit et immédiat en passant par le Top-Up.

1 « J'aime »

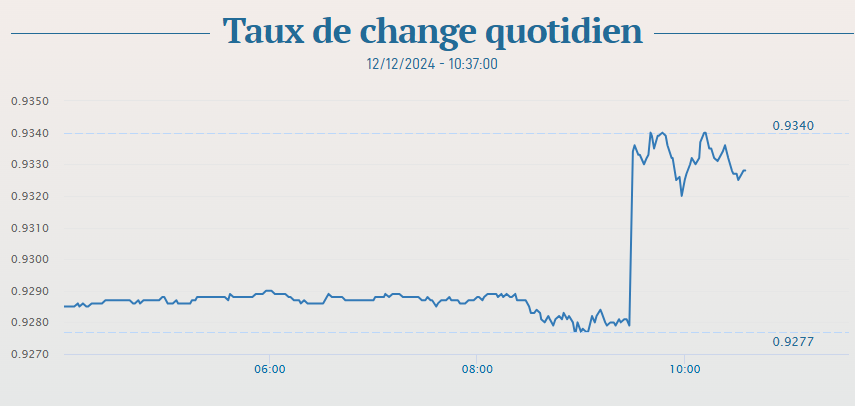

la BNS a annoncé une baisse de sont taux.

C’était attendu, mais peut-être pas de cette ampleur aussi rapidement. Jeudi, la Banque nationale suisse a décidé de faire passer son taux directeur de 1% à 0,5%, une baisse de 0,5 point d’un coup assez forte.

Voici l’effet ?

1 « J'aime »

J’ai regardé les offres de Changenligne, mais même avec leur nouveau taux à 0,19%, Revolut reste une meilleure option.

Le vrai problème avec Changenligne, que personne ne semble encore remarquer, c’est que leur tarif à 0,19% pour les clients français est probablement temporaire. Si vous creusez un peu, vous verrez qu’en Italie (leur marché d’origine), les taux sont toujours à 0,35%. Imaginez être un client italien chez eux et découvrir que vos voisins paient moins cher. Bonjour l’injustice !

Et puis, soyons honnêtes, c’est un service low-cost qui a des limites :

- Ce n’est pas instantané (comptez 1 jour pour recevoir vos fonds).

- Revolut, par exemple, propose de meilleurs taux à un coût encore plus bas.

- Bref, pour ceux qui cherchent à optimiser au moindre euro avec un service instantané, simple, rapide et fiable, Revolut reste au-dessus.

On pourrait comparer Changenligne au ‘Netto’ des services de change : c’est moins cher, mais ça reste bien en dessous en termes d’efficacité et de praticité. Ils doivent sûrement compter sur leur base de clients italiens pour compenser le coût de leur taux agressif. Mais attention, n’est pas Revolut qui veut.

Vous avez raison sur le fait que Revolut ne communique pas la marge qu’elle prend (sauf la marge supplémentaire si vous n’êtes pas client Premium et si vous dépassez 1000€ de change par mois).

Mais communiquer sur la marge ne renseigne pas complètement si on ne connaît pas le taux de change de base sur lequel la marge est appliquée : est-ce le taux de change auquel les banques se prêtent entre elles ou un autre, est-ce ce taux d’il y a 1 heure, 10 minutes ou 10 secondes ? Et quand je faisais mon change avec la solution transfrontalier du Crédit Mutuel - où on ne connait pas le montant en € au moment de donner son ordre - j’avais souvent l’impression qu’ils prenaient le taux de change le plus mauvais de la journée ![]()

Je trouve donc que le meilleur moyen reste donc de comparer de temps à autre la différence en direct sur leurs sites, et surtout avant un change d’une somme importante (pour Revolut, pour y accéder sans être client en tapant ‹ revolut change chf eur › dans Google).

1 « J'aime »

Bonjour

Pouvez-vous me montrer où voyez-vous que les italiens ont une marge différente que les français ? Ça me semble pas

Effectivement : Costi - CambiaValute.ch (j’ai accédé à la page depuis le site de changeenligne, en choisissant la langue italienne en haut)

Etonnant !

1 « J'aime »