Hyper hypothétique et ça vaut dans un sens comme dans l’autre

plutôt au lieu de liquidité je dirais fonds de sécurité que l’on va surtout pas placé et garder ça en CHF même quand frontalier c’est une poche hors France, même si UBS calcul une fortune globale ce n’est pas obligatoirement sur le compte privé. Après c’est pas bloqué chez UBS rien m’empêche de les récupérer et même de passer sur leur key4 banking en version à 0 par mois, pas sûr accessible non résident. Par pire que CA next bank avec ces forfaits hors de prix sans réductions.

Après perso je garde UBS car flemme de changer et au début c’était gratuit avec le forfait employeur. Et je n’utilise jamais pour le change.

1 « J'aime »

Je ne connaissais pas mais sur leurs conditions (en allemand sur le site) : « Voraussetzungen: Für Neukunden ab 12 Jahren mit Wohnsitz in der Schweiz. » (réservé resident)

Ben perso je vais prendre ceci par facilité ![]() (car je veux conserver Revolut…)

(car je veux conserver Revolut…)

En parlant de revolut, je viens de voir qu’ils offraient 20% sur les cadeaux d’abonnements annuel à offrir… mais l’offre s’est terminée hier !

J’ai vu que j’avais un autre message dans le meme style en novembre.

Si jamais quelqu’un revoit une telle offre, je suis preneur d’être votre ami (et vous rembourser les 80 euros pour une année d’abonnement)… et d’en faire autant en retour !

[EDIT] je ne parle pas de parrainage mais bon d’un cadeau croisé pour les personnes deja abonnés !

Je suis joignable en MP si jamais

1 « J'aime »

Bonjour,

Avec les frais mensuels CA next Bank, entre 12chf et 15chf par mois, vous avez les swifts gratuits : donc la possibilité d’envoyer du chf vers Revolut et d’y faire le change…

Quand votre salaire dépasse le top up autorisé par revolut, il me semble que cela reste la solution la moins chère… puisque de ce qu’il m’a semblé lire précédemment, il y a désormais tout le temps des coûts de change moins intéressants que Revolut + le prix d’un Swift (souvent supérieur aux 12 à 15chf de frais Next Bank). À noter qu’il n’y a pas pour le moment de nombre maxi de Swifts par mois avec cette offre, donc la possibilité d’en faire plusieurs si besoin…

Cela me semble être la solution la moins onéreuse pour le moment non ?

@Next représentant de la banque ?

Sauf erreur de ma part, seule l’offre à 15 permet de faire les virements SWIFT gratuits…

Sinon un peu galère l’inscription. On croit qu’on fait tout en ligne mais au final faut attendre 2 lettres… qui mettent du temps à traverser le lac…

Bref, j’ai finalement dû payer 25 CHF de frais chez l’intermédiaire de Yuh (+4 pour veux) pour avoir mon virement fait avant la fin de l’année…

J’espère que la suite sera plus fluide !

Pas forcément la solution la moins onéreuse, car si tu arrives à faire pendant quelques mois avec 5000 CHF/mois sur ton compte, alors le 3ème mois (par exemple), tu fais un virement (UBS > Revolut par exemple), qui est payant et tu auras ~25CHF de frais, qui ne sont pas comparables aux 15 CHF/mois (il faut faire 1 virement par mois pour que ce soit rentable, sinon il vaut mieux attendre un peu 2-3-4 mois puis faire un virement en une seule fois).

En gros, les méthodes se diversifient je dirais, ça va dépendre des besoins des uns et des autres.

Pour ma part, j’ai toujours été fidèle à Revolut METAL pour diverses raisons (qui n’ont rien à voir avec le change - puisque rien que le fait de faire des dépenses avec REVOLUT me rembourse mon abonnement), et le change est la petite cerise sur le gâteau qui me plaisait bien. Ma fois, le topup n’existe plus, je ferai un virement en le faisant tous les x temps…

J’ai été récemment en contact avec Revolut, car actuellement on est aveugle sur la limite de 5000, ils le calculent pour vous si vous le demandez, mais ils sont en train de développer un outil pour qu’on puisse le voir nous même (disent-ils, croisons les doigts que ça arrive vite, car pas pratique…)

Donc pour certains CA NextBank sera intéressant, pour d’autres ce sera le virement qui sera intéressant, et enfin pour d’autres encore, les 5000 CHF/mois leur suffit amplement.

PS: petite astuce pour ceux que ça intéresse, avec l’abonnement METAL on gagne 1 point chaque 2€ dépensés. Comme il faut 21’000 points pour avoir son abonnement METAL gratuit (150€) –> à partir de 42’000€ dépensés à l’année, l’abonnement REVOLUT METAL est gratuit. Soit 3’500€/mois de dépenses avec REVOLUT (en CHF ou € ou n’importe quel monnaie au passage).

désolé mais plus simple et moins couteux pour moi, compte style yuh en CHF, virement en chf vers changeenligne (0.19% de spread) soit 9.50 de marge pour 5000CHF, (à mon avis moins que le spread revolut dernière enquête leur marge ressortez entre 0.20 et 0.30%), change en euros et virement sepa euros vers n’importe quelle banque.

Faux, Revolut donne toujours un meilleur change que Changenligne qui est à 0,19, donc ça peut pas être plus que 0,19%

Effectivement aucune marge n’est clairement affichée par Revolut mais le résultat de change est toujours mieux que Changenligne donc forcément < 0,19% (à condition d’avoir le Premium)

2 « J'aime »

revolut est au dessus d’une banque comme Alpian qui propose du 0.2% en semaine et 0.5% we de marge en virement.

Comme revolut n’affiche pas sa marge et surtout contrairement aux autres utilise son propre taux de change, plusieurs enquête récentes évaluent la marge de revolut à 0.3%/0.4% sur le taux interbancaire.

donc désolé mais pour quelqu’un qui ne veut pas payer un abonnement à 9.99 par mois et n’a pas l’usage de la carte pour payer en devises, revolut n’est pas la solution la plus adéquate.

Un grand merci d’avance pour donner les sources

1 « J'aime »

suffit de chercher dans google ou autre, Revolut a abandonné le taux interbancaire en 2023.

Même l’IA s’y perd tellement c’est transparent on te proposant la comparaison ou d’utiliser Wise.

Sinon par mal de revue sur Moneyland.ch, bonus.ch.

Marge ou pas, spread ou pas, baribouchaniouafa ou pas, publié ou pas publié, caché ou pas caché, HORS ABONNEMENT ce qui nous intéresse c’est la somme que l’on récolte après change. Et on peut le triturer dans tous les sens comme on veut, Revolut a toujours été plus intéressant que tous les autres changes, il ne faut pas laisser à penser à ceux qui arrivent sur le forum que ce ne serait pas le cas. Il suffit de l’avoir fait un fois dans sa vie pour en avoir été convaincu, et on est nombreux à l’avoir fait et l’avoir constaté: on prend une somme X CHF et on la change en Y EUR et Revolut reste plus avantageux (qu’on aime Revolut ou qu’on ne l’aime pas).

Certes après il y a l’abonnement que l’on peut prendre en compte ou non. Ce n’est pas à prendre en compte pour ceux qui (comme moi) de toute façon utilisent Revolut au quotidien. C’est à prendre en compte pour celui qui n’utilise Revolut que pour le change. Ça revient au même que payer un CA NextBank, un Crédit Agricole ou Crédit Mutuel, pour moi ce sont les frais d’abonnement, à compter de toute façon quand on utilise le compte. On ne peut pas avoir le beurre et l’argent du beurre.

Et histoire de s’en convaincre:

Change REVOLUT à 11h14

Changeenligne à 11h14:

Wise à 11h14:

Telexoo à 11h14

2 « J'aime »

Je n’arrive pas à comprendre pourquoi tu butes sur cette marge.

La marge, c’est le bénéfice que fait Revolut lorsqu’il fait un change.

Tu travailles gratuitement toi ? Je ne pense pas, tu prends aussi une “marge” quand tu travailles, c’est ton salaire.

Alors savoir que la marge de Revolut est au dessus ou en dessous de telle ou telle banque, qu’ils se fassent un bénéfice incommensurable, bien leur en fasse, puisqu’on est plusieurs à t’indiquer que ça ne nous fait ni chaud ni froid, du moment que nous, on récupère un montant en CHF qui est plus important qu’un autre. C’est ce qui nous importe, c’est le titre de ce sujet, la manière la plus économique pour transférer ses CHF en EUR.

Alors peut-être que la marge Revolut est plus élevée qu’ailleurs (je n’en sais rien et m’en fiche totalement), du moment que le montant que je récupère dans ma popoche au final, est plus important que ce que je pourrais avoir ailleurs. Tant mieux si Revolut réussit en plus à se faire plus que les autres banques, c’est que les autres ne sont pas assez bons pour se faire une bonne marge et qu’en plus ils nous appliquent un taux de change qui n’est pas bon pour essayer de compenser leur maigre marge.

PS: tu ne compares que la marge, jamais l’intégralité (à savoir marge + taux de change + je ne sais quoi d’autre pour amener au net CHF), c’est un non sens car ça ne donne nullement le résultat net de ton change, mais qu’une petite portion du change.

2 « J'aime »

et vous rajouter les 9.99€ de l’abonnement et le fait de ne pas avoir limite réelle de montant, semble plus le cas.

et prenez moi pour une truffe, on parle de change autour de 5000/mois pour un salaire de frontalier, sûr qu’avec différence de 0.001 parfois chaque minute, plus vous augmentez le montant plus vous augmentez la différence. bref on parle de quelques euros au plus.

donc rien peut m’importe entre revolut, changeenligne, wise, ibani, telexoo, besharpe, ubs, yuh, CA next bank, banque du leman, BCGE, banques cantonales, mais pour quelqu’un qui ne veut pas payer un abonnement à 9.99 par mois et n’a pas l’usage d’une autre carte pour payer en devises, revolut n’est pas la solution la plus adéquate ou unique.

On parle de change quelque soit la somme, pas forcément 5000 chf, c’est toi qui t’inflige une limite. Je change bien plus par mois

https://www.perplexity.ai/search/quelle-marge-se-fait-revolut-l-ByyytI1ITR66QTQT4tramA#1

pense mal compris Revolut au final a un coût de 0.4% par rapport au taux interbancaire, wise affiche 0.41%, plupart des changes en ligne sont à 0.40/0.50%. les banques en durs au moins 1.5%.

1 « J'aime »

le seul truc où Jess a raison, c’est que maintenant le top up est bloqué à 5000, donc il y a d’autres frais à prévoir pour changer plus, que ce soit des frais de virement ou des frais côté Crédit Agricole Suisse pour avoir les virements gratuits

on peut donc cala allègrement lui donner raison depuis que le top up est limité

1 « J'aime »

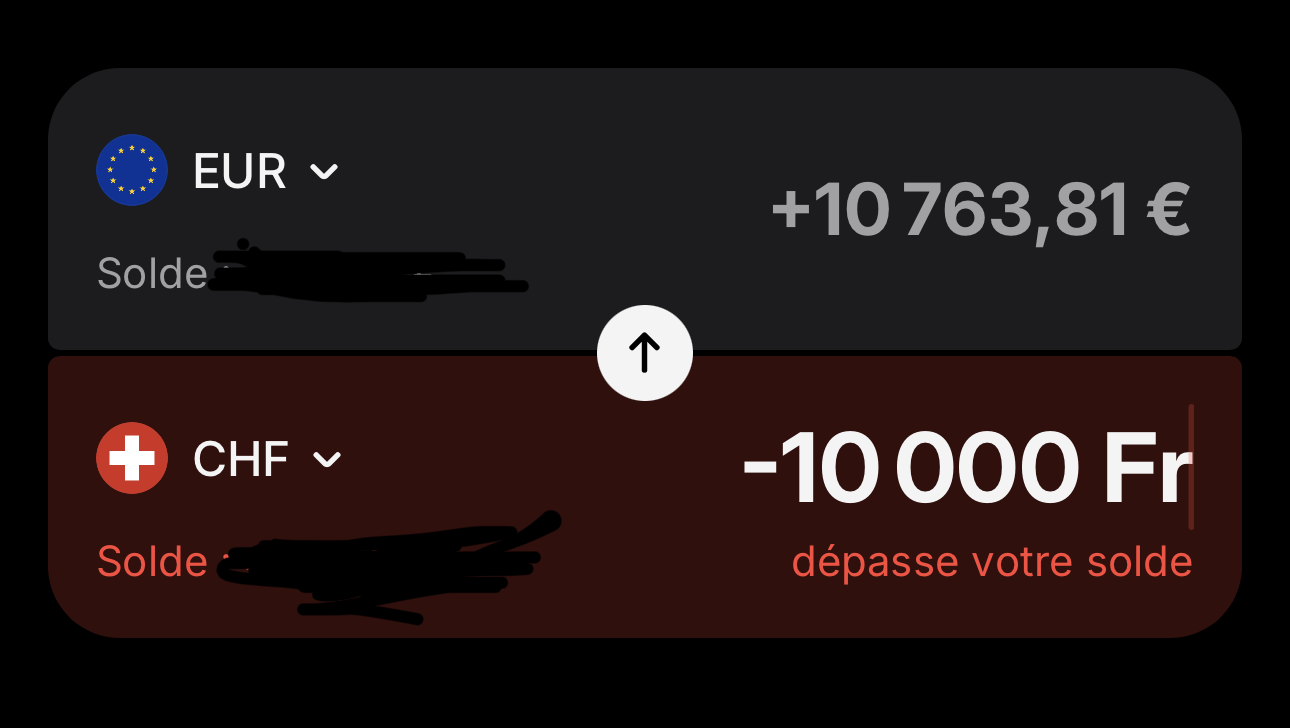

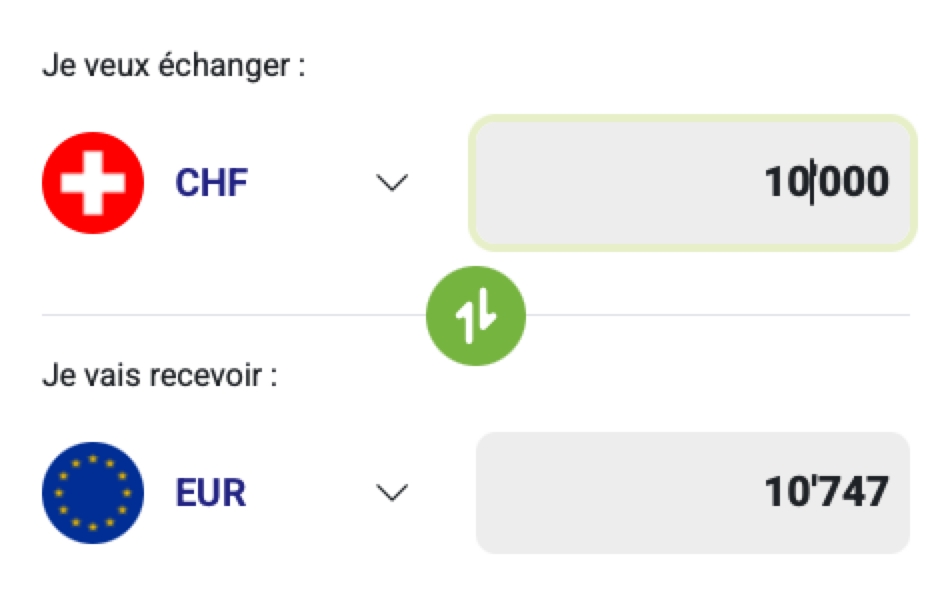

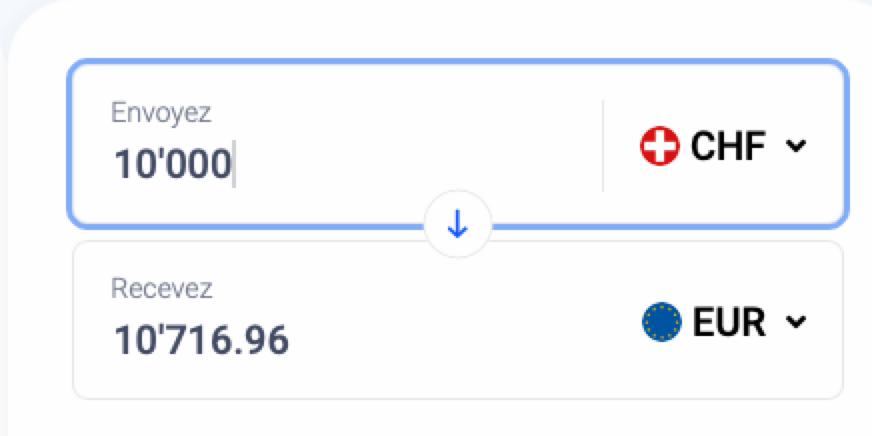

Meme si je suis assez d’accord avec vous, attention @Declic car votre taux n’est pas le bon sur l’échange :

C’est d’ailleurs pour cela que j’avais intégré le prix de l’abonnement Revolut dans mon comparateur (HS pour le moment)…

En faisant un virement de ubs vers Revolut c’est juste 5 chf de frais et non 25 chf

Perso la méthode qui me convient c’est en effet top up jusque 5000 en cas de besoin

Et deux gros virement à 5 chf depuis ubs vers Revolut cette année en Avril et Novembre pour changer vers 1,08

La méthode à choisir dépend du montant à changer tous les mois

Si on ne change que 5000 chf environ alors mieux vaut yuh et changeenligne que de payer ubs 8 chf par mois et Revolut a 9,99€

1 « J'aime »