Je ne parle pas de parrainage (je suis client Revolut depuis janvier 2016) mais bien d’offres (semble-t-il régulières) pendant lesquelles Revolut propose d’offrir un abonnement premium (ou plus) à un ami avec 20% de réduction.

Je proposais donc de « s’offrir » des abonnements de manière croisée !

Pas compris ce que tu veux dire ?

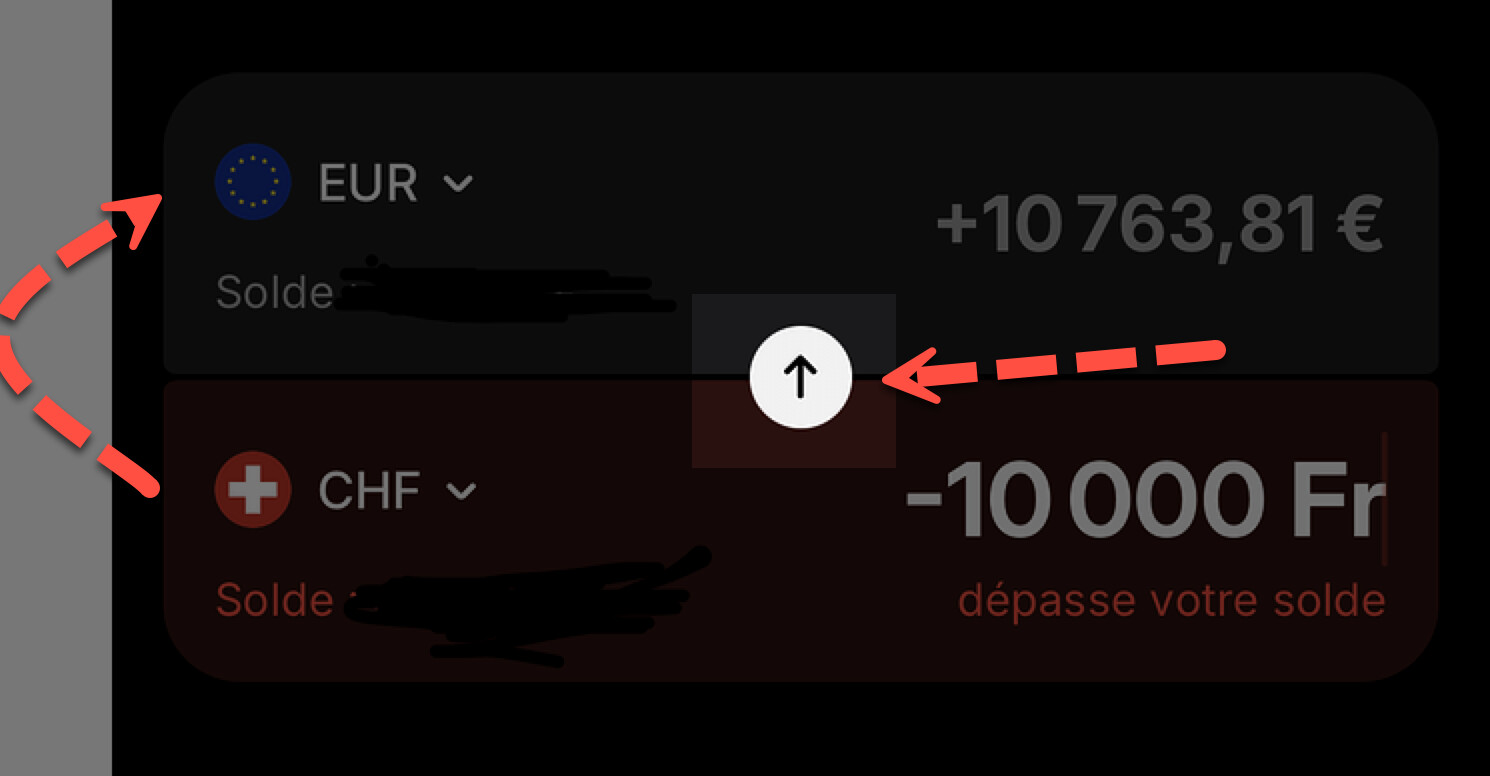

Ce qui t’a peut-être perturbé, c’est que j’ai mis EUR en haut et CHF en bas, mais regarde bien la petite flèche, c’est bien CHF –> EUR (et non l’inverse)

C’est sûr que si tu compares maintenant, le taux a varié, tu vas obtenir quelque chose de différent. mais regarde bien, j’ai bien mis CHF –> EUR, ok parfois ça prête à confusion si on a les CHF ou EUR en haut ou en bas, mais ce qui compte, c’est la flèche.

Certes c’est déconcertant présenté dans ce sens, ça dépend si tu déclenches le change depuis ton compte CHF ou compte EUR, mais le résultat final est absolument le même, fort heureusement…

Tu as du croire que j’avais fait EUR –> CHF mais non ce n’est pas le cas.

Tu peux toi même te l’offrir, ce que je fais avec l’abonnement METAL

Tu dépenses suffisamment et ensuite tu t’offres l’abonnement METAL avec.

C’est une astuce à connaître (voir plus haut où je l’ai expliqué en détail mais on dérive).

5CHF de frais chez UBS, mais malheureusement, tu ne reçois pas la somme X que tu as envoyé, mais X-25 CHF (une banque intermédiaire se sert malheureusement au passage).

Il faut mettre les frais BEN pour éviter ça si je me souviens bien. Quand j’étais chez UBS je faisais ça pour éviter le topup flippant avec Wise

Sinon évidemment que cette limite de topup a tué le game, et même si le taux de change est meilleur j’utilise pour ma part changeenligne cette fois car je n’ai pas la chance de gagner plus de 19000 CHF/mois même si j’ai la chance d’avoir plus que 5000. C’est des problèmes de riches et on peut encore revenir à UBS ou CA mais le gain n’est plus si flagrant et c’est quand même pénible de changer de banque.

ouais alors cashback ou taux d’intérêts plus élevé ou autre avantage ça existe ailleurs et c’est français au pif Boursobank,

Si je dépensais 40000CHF par an avec mes carte de credit suisses, UBS me reverserais 168CHF en plus des 8CHF en moins chaque mois pour frais gestion, lol

Non avec ubs je n’ai pas les frais de 25 chf de banque intermédiaire

Je les avais avec la BCGE avant

En frais de gestion etc je n’en ai pour 8 chf tout compris par mois avec ubs

Oui oui pardon je ne l’ai pas mentionné, sinon c’est 6 CHF/mois (5 CHF/mois pour le compte et 1 CHF/mois pour la carte client). Si on a 10kCHF alors c’est 2 CHF/mois de moins (mais je suis d’accord avec toi que ce n’est pas bien faire fructifier son argent, mais je préfère avoir une petite réserve au cas où en cas de coup dur et besoin immédiat).

Quel pack as-tu (quoique c’est la banque intermédiaire qui les prend et non UBS) ? Je suis surpris que tu n’aies pas les 25 CHF de moins, tu es la première qui rapporte cela. Je vais tenter à l’occasion.

Bonjour à tous,

Je suis tout nouveau frontalier, je vais commencer un stage de 6 mois en suisse, après je repartirai chez moi, j’avais une question et avoir des conseils pour mon transfère de salaire CHF sur mon compte FR,

En lisant vos messages j’ai donc pu voir plusieurs hypothèses :

Donner mon iban FR si mon employeur accepte

Creer un compte Yuh → changenligne → compte FR

Donner a l’employeur mon Iban CH IBANI → directement sur mon compte FR

Je vous rappelle que c’est pour uniquement 6 mois, que me conseillez vous ou avez vous d’autre conseils ?

Cordialement

les 2 dernières options si votre employeur accepte versé sur IBAN CHF, j’oublierais la première pas sûr recevoir des CHF sur compte en france va être rentable. Changenligne propose aussi apparement l’IBAN CHF.

Après à vous de voir si vous allez avoir besoin de payer en suisse, repas, petits achats alors avoir yuh et carte CHF peut-être utile. Sinon pas un expert mais vous avez sans doute des cartes comme wise ou revolut peuvent être mieux pour payer en CHF qu’une carte française, après vous avez des banques comme boursorama ou fortuneo qui ont des cartes sans frais à l’étranger, pour quelques transactions c’est aussi une option.

ok super merci beaucoup, il est vrai que j’aurai des achats en suisse, pour manger les midi et les achats “shopping” etc, donc vous avez raison il est mieux d’avoir un compte en CHF, ducoup soit utiliser

-YUH → faire les top up Revolut → mon compte fr et utiliser mon compte FR en france et laisser des sous sur la carte yuh pour les paiements en suisse mais ducoup prendre revolut premium pour pouvoir faire le change.

soit

-iban CHF IBANI ou changenligne directement sur un compte revolut pour pouvoir payer en suisse sans frais et avec un taux de change interessant avec la carte revolut ?

soit

-Yuh → changenligne → Compte Fr et utiliser la carte yuh en suisse

Il est vrai que avant de voir le forum j’étais un peu méfiant de ibani ou changenligne, c’est bien safe ?

Et pour Yuh est ce facile de fermer le compte apres les 6 mois ?

Pour infos je n’aurai que 3000 CHF par mois max

De plus, la création d’un compte YUH pour les non résidant suisse est en suspend…

N.B. : Vu que Interactive Brokers (IBKR) revient plusieurs fois dans ce topic, je me suis permis de créer un topic complémentaire qui pourra peut être intéresser certains d’entre vous :

Yuh est suspendu pour les créations de compte des non résidant suisse pour recevoir mon salaire CHF, quel est la solution la plus facile pour pouvoir recevoir mon salaire chf en euro sans Yuh ?