C’est rigoureusement illégal. Encore une information à faire remonter à l’ACPR.

J’espère qu’ils vont prendre des amendes bien salées !

Dans ce cas de figure, il faudrait contacter la répression des fraudes. Idéalement avec des preuves.

1 « J'aime »

Un mail pour redemander une offre pour un rachat, histoire d’avoir une trace ecrite et hop à la répréssion des fraudes.

1 « J'aime »

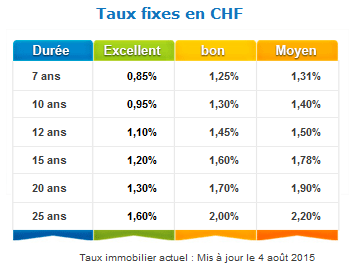

Voici les taux actualisés du moment pour ceux d’entre-vous qui seraient en phase de négociation.

2 « J'aime »

ah oui, j’ai reçu exactement la même réponse de l’ACPR à mes demandes…

1 « J'aime »

Echeance du mois d’aout encaissee par le CA et comme au mois de mai, remboursement du trop percu dans la foulee.

Je vais maintenant leur poser la question concernant la duree du pret qui ne se reduit pas suite a ces remboursements.

1 « J'aime »

J’ai eu l’echeancier du CA pour novembre 2015 , taux d’interet 0.169% pour marge de 0.9%.

Par contre jusqu’a présent j’avais un remboursement constant et la le remboursement a change en variable avec date de fin fixe!!!

effectivement je renegocie mon fixe et on me propose du 1.23% « negociable » sur 15 ans…ca colle !!

Ce concerne les clients de CAF - Crédit Agricole Financement a Genève :

J’ai vu beaucoup de frustrations et d’efforts (lettres, médiateurs, etc.) ici et sur d’autre forums au sujet de CAF. Malgré cela, si je comprends bien, ils ne vont rien faire sauf si une action juridique est mise en place. Est-ce qu’il y aurait quelqu’un qui aurait déjà lancé ce type de démarche ou bien un recours collectif ?

Si cela était le cas, beaucoup de gens pourraient être intéressés à se joindre à une de ces actions. En effet, cela pourrait augmenter de façon significative les chances de gagner en recours tout en ayant des couts relativement bas car partagés entre les différentes de clients/victimes de CAF.

Merci de m’indiquer la direction à suivre pour poursuivre ces pistes.

@flocon @Alain74

Je suis en négociation pour l’amortissement qui ne bouge pas. Contactez moi en mp si vous voulez des infos.

Bonjour j’avais demandé si un collectif se mettait en place dans le haut rhin car j’ai reçu les avenants de mes banques pour basculer mes prêts en taux fixe. Taux = au taux de marge la banque soit 1,4 et 1,77. Ceci sans frais et aux mêmes conditions d’ADI.

Mais je ne suis pas satisfait car contractuellement ils ne respectent pas leur engagement. Merci de votre retour rapide car je dois signer ces avenants sinon.

Libor retenu pour la prochaine échéance : - 0.73

Et concernant la fin du prèt, je viens de gagner 2 trimestres !!

2 « J'aime »

des nouvelles de l’APLOMB au fait dans le dossier?

1 « J'aime »

Il se peut que l’info ait été occultée hier par le sujet brûlant de l’assurance maladie: le CDTF a mis en ligne hier un article sur le sujet du Libor 3 Mois:

1 « J'aime »

je l’ai lu mais ya rien de neuf!

Vous êtes dans quelle banque ? Donc elle tient compte du libor négatif elle !

Crédit Agricole Alsace Vosges.

Ils tiennent compte du Libor négatif tant que celui ci ne fait pas passer le taux en dessous de zéro.

Dans le même temps, ma durée de prèt vient donc de diminuer de 6 mois. Mais celà s’est déjà produit par le passé et est certainement dû à la différence entre le Libor en début de prèt et maintenant.

Dans l’état actuel des choses, le prèt sera remboursé avec 4 ans 1/2 d’avance.

Merci alain pour votre réponse. Super. J’espère que le crédit mutuel va suivre celà.

Je viens d’avoir le CDTF. Je pense que je vais les suivre. Je ne vais pas signer mes avenants en taux fixe et prendre le risque d’aller plus loin. Nous devrions gagner face à la justice. Mon contrat de prêt va dans mon sens et prévoit bien un taux Libor négatif dans les simulations. Et des banques l’appliquent déjà donc cela jurisprudence. Donc je croise les doigts de prendre la bonne décision.

Réfléchissez aussi car plus nous serons nombreux plus nous aurons du poids.

2 « J'aime »

Pour le CMUT, c’est râpé pour le moment: au mieux ils proposent une négociation en taux fixe. Selon les caisses, la proposition est correcte ou alors à côté de la plaque.