Merci. Bon à savoir.

-0.743% au cours du jour, stable par rapport a hier. Ca fait une belle remontee depuis le plus bas a -0.964%. Ca a repris 0.05% en seulement 2 semaines.

Ca devrait se stabiliser autour de -0.75% pour le moment si pas de nouvelles economiques majeures. On attend la croissance au deuxieme semestre pour voir si ca tient en Europe pour pouvoir readapter la strategie si besoin est, mais pour le moment, les taux variables valent encore largement le coup.

Au moindre repli de la croissance europeenne ou simplement de l’inflation, le libor repartira a la baisse, car il est pour le moment le moyen principal utilise par la BNS pour juguler la hausse du CHF.

2 « J'aime »

sinon on a quelques nouvelles des lettres de l’APLOMB? ya qqn qui a recu un exemple de la lettre a la maison?

1 « J'aime »

Oui mais il s’agit d’un rebond « naturel » après le choc de l’annonce de la BNS.

La marge de fluctuation implique un Libor stable à -0.75 environ. Pourvu que ça dure.

Le rebond a surtout ete accelere par la situation en Grece, et les chiffres de l’inflation en Europe qui ont remonte, de meme que les taux avec la mechante correction sur les obligations.

Maintenant pour l’inflation, elle risque de bien repartir a la baisse avec la nouvelle baisse du petrole sous les 50$. Ca plus le QE de la BCE qui va continuer, l’aftershock de la situation en Grece avec le plan d’aide qui va peser sur les budgets, ca m’etonnerait que ce rebond soit durable.

Je pense que la deuxieme partei de l’annee va voir un tassement de la croissance euro, et donc une bonne chute soit des marches actions soit de l’euro, qui vont de toute facon accroitre la pression sur le chf en tant que valeur refuge. A moyen terme le libor est probablement encore negatif un bon bout de temps.

1 « J'aime »

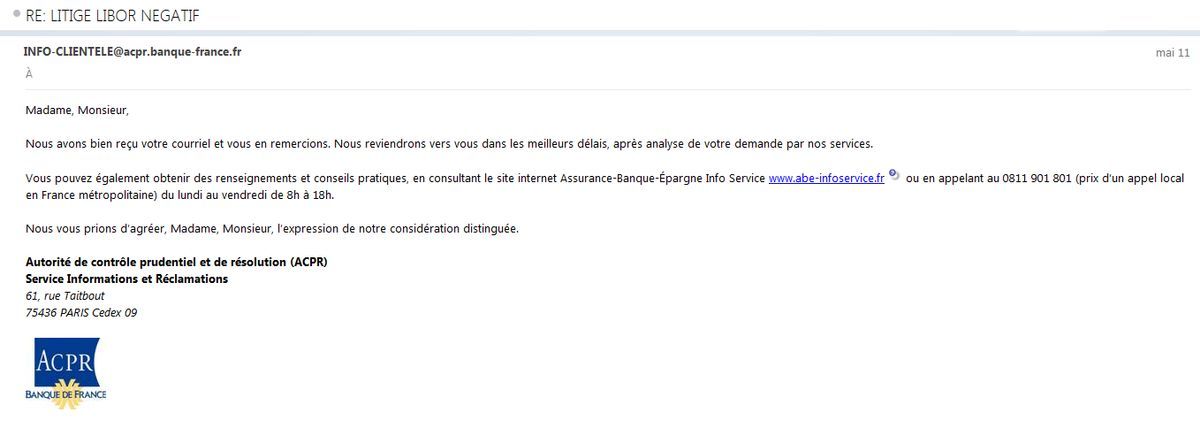

Bonjour,

Quelqu’un a-t-il eu des nouvelles de l’ACPR ?

De notre côté, silence radio de leur part après l’envoi de notre dossier par courriel début mai et confirmation de bonne réception…

Lorsqu’ils parlent de « meilleurs délais »… faut-il espérer des semaines, des mois ou des années ? ![]()

![]()

![]()

![]()

![]()

![]()

1 « J'aime »

3 mois en moyenne +/- 1 mois.

1 « J'aime »

bonjour

tout nouveau adhérent d’aplomb, je viens de lire les messages postés avec la plus grande attention.

sachez que 2 courriers ont été expédiés aux crédits agricoles des Savoie et Genève pour protester des taux négatifs du libor.(2 crédits)

une proposition a 1.25% sur 5 ans m’a été faite par Genève, que j’ai refusée pour le moment en attendant leur réponse,

ils voulaient me forcer à prendre du taux fixe.

j’attends des nouvelles de l’aplomb pour leur transmettre mon dossier et vous tiens au courant pour le reste

a bientôt

ca veut dire qu’ils agissent mais chuttt…on ne peut pas en parler.

ah ! je suis content de payer des impots pour financer ces gens là… ![]()

1 « J'aime »

Si ça permet de débloquer la situation je suis preneur.

Quoi qu’il en soit mon assignation en référé est en train de se préciser.

J’aurais préféré éviter d’aller en Justice mais puisque le Crédit Mutuel ne me donne pas le choix…

1 « J'aime »

Lu à l’instant sur leur site :

Si vous souhaitez transmettre à l´ACPR des informations qui selon vous révèlent des anomalies ou des dysfonctionnements, vous pouvez renseigner les formulaires de transmission d’informations ci-dessous :

Vous pouvez joindre à l´appui de vos déclarations tout document justificatif.

Nous vous rappelons que, sauf exception, l’ACPR n’intervient pas

comme peut le faire le médiateur dans le règlement du litige individuel

porté à sa connaissance.

Lorsque les informations qui lui sont transmises sont suffisamment

étayées et se rapportent à ses missions telles que définies par

l’article L.612-1 du Code monétaire et financier, l’ACPR peut décider

d’y donner les suites adaptées en termes de contrôle des pratiques

commerciales des organismes concernés. Les procédures de contrôle

éventuellement engagées sont couvertes par le secret professionnel et ne

donneront en conséquence pas lieu à information ultérieure du

déclarant.

l’ACPR peut décider d’y donner les suites adaptées en termes de contrôle des pratiques commerciales des organismes concernés = Blablabla = Blablabla ! Du vent !

Organisme qui ne sert à rien ! On est entre gens du même monde alors on ne risque pas de taper sur les doigts !

![]()

je suis bien d’accord avec vous, a la fois, c’est la masse critique qui fait tout.

a force de lettre comme celle de qqvvdb, on y arrive, et il a raison de le faire.

mais c’est sur qu’on en doit « attendre » d’avoir de réponse de l’ACPR pour aller à l’étape d’après.

1 « J'aime »

2 mois et demi pour ça !

Ils auraient pu nous le signifier tout de suite par une réponse automatique. C’est sidérant.

1 « J'aime »

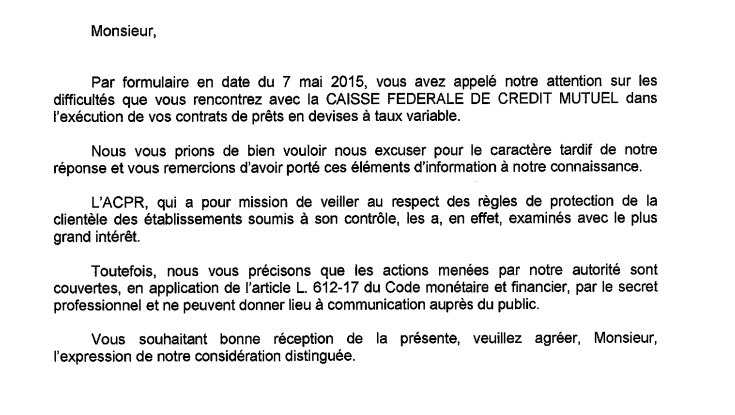

Document identique reçu par courriel aujourd’hui même ! ![]()

1 « J'aime »

Pas forcément.

J’ai appelé l’ACPR qui m’a indiqué que rien ne m’empêchait de mener mes propres démarches de mon côté.

L’ACPR est une autorité administrative qui peut sanctionner les banques.

J’ignore quelles sont les démarches en cours de leur côté mais la menace de sanctions peut aider à débloquer l’affaire. Sinon, il restera la case tribunal…

Bonjour

Je suis nouvelle sur le forum. Je ne trouve pas dans mon contrat de prêt la mention concernant la marge de la banque. J’ai rdv cr soir chez ma conseillère CM.

Hâte d’entendre ses explications. Pret chf contracté il y a trois ans a 1.6 % cape 1

Moins 10 chf par mois depuis fevrier…

1 « J'aime »

En général elle n’est pas mentionnée explicitement dans les contrats CM. Il faut la calculer en prenant le taux du prêt souscrit (1.6% chez vous) et en soustrayant le taux LIBOR au moment de la souscription, indiqué dans le paragraphe de modalités de calcul du taux variable.

1 « J'aime »

On peut supposer que votre prèt de 2012 avait un taux composé d’une marge de 1.5% (rien que ça… ![]() ) + le Libor.

) + le Libor.

Avec le capé vous avez donc une possibilité de 0.6% à 2.6%. Vous devriez actuellement être à 1.5% - 0.75% = 0.75%.

Taux ok puisque situé entre 0.6 et 2.6

En Février vous deviez être à 1.5 - 0.88 : 0.62%

Toujours ok puisque dans la fourchette.

1 « J'aime »

par contre les 10CHF de manque a gagner me paraissent faible pour 1% d’écart

101200= 12 000 CHF de capital restant du ??? cela me parait faux.

le prejudice mensuel est égal à :

CRD * « differentiel de taux en points » / (12100)