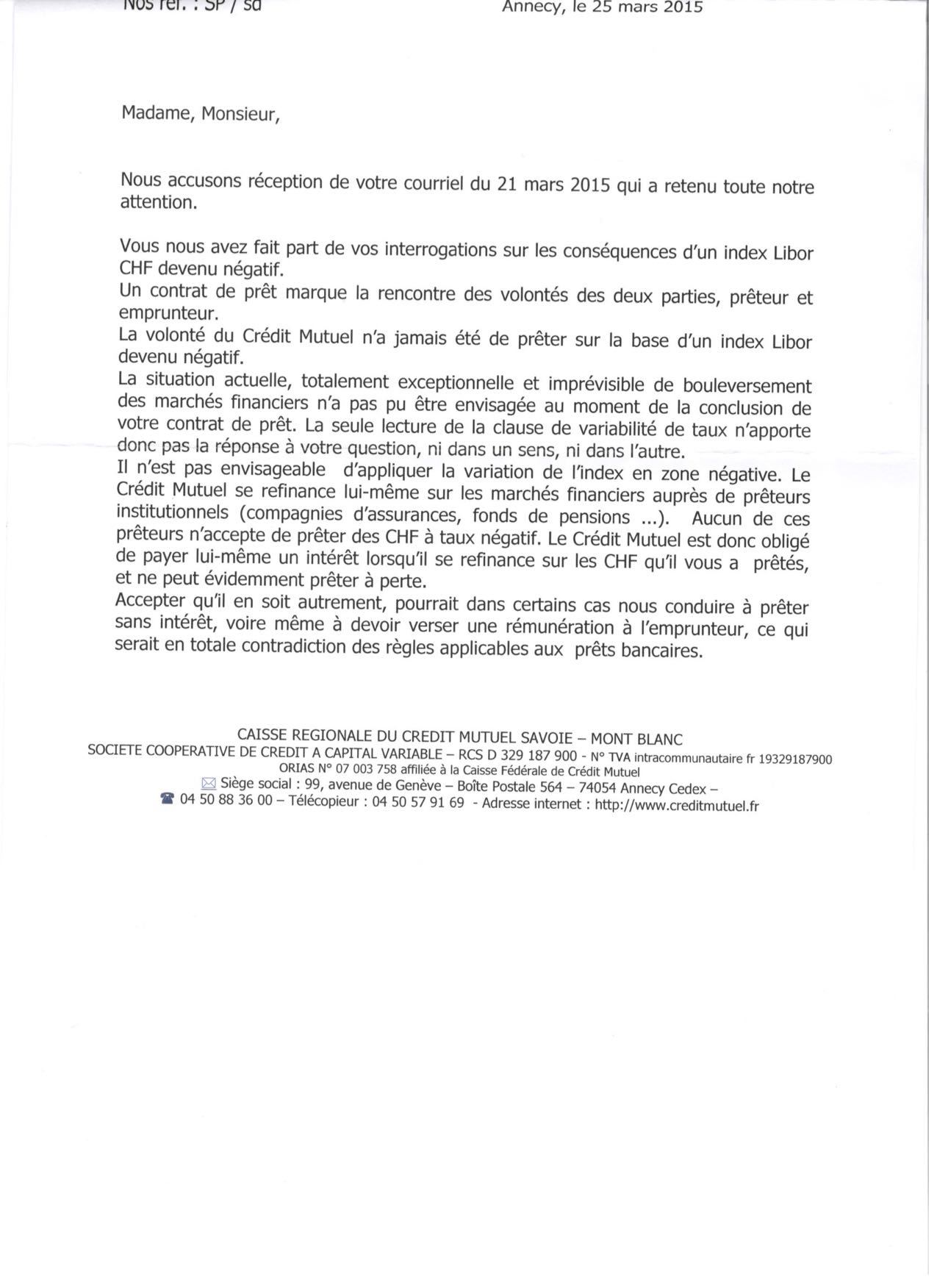

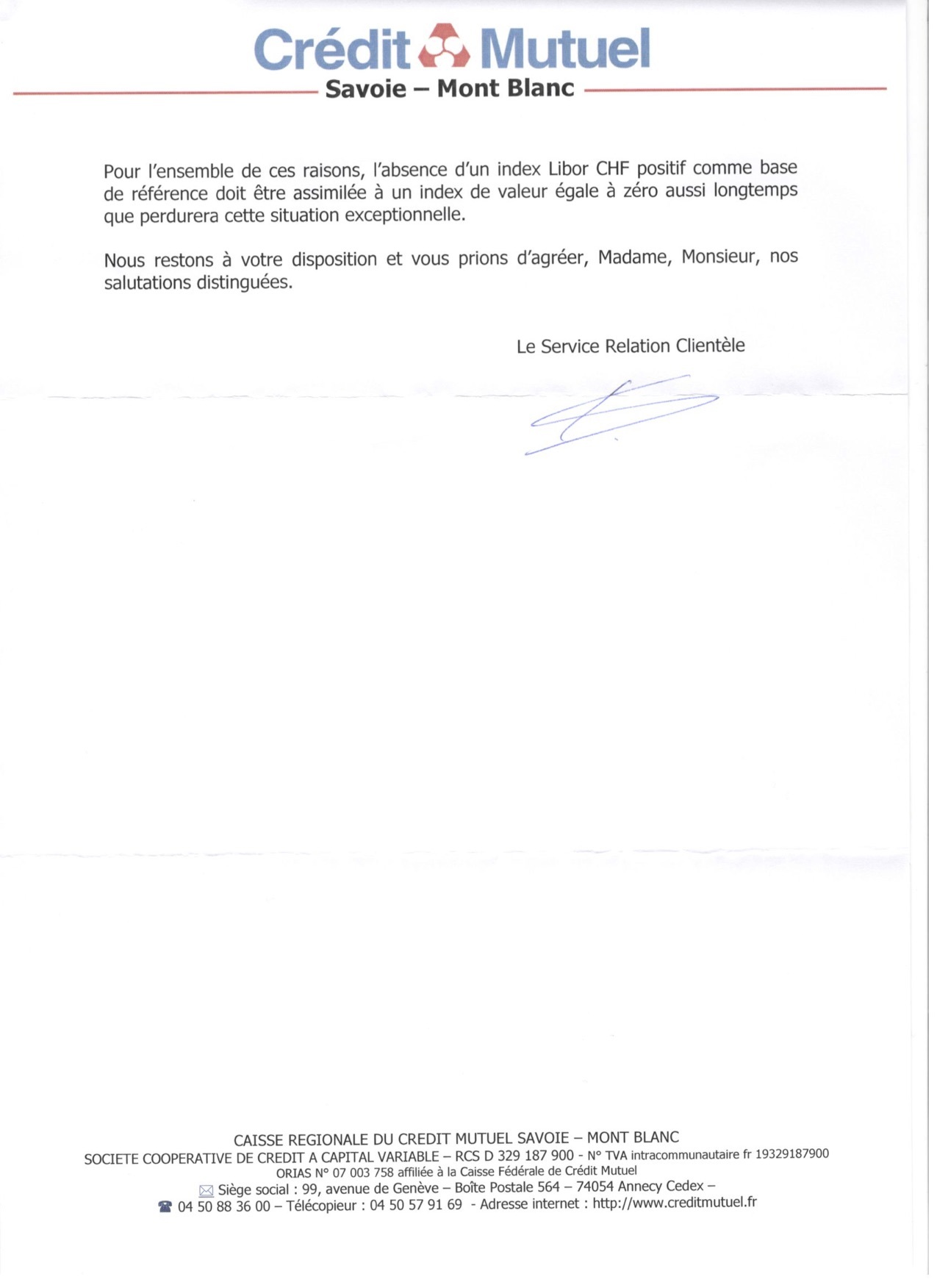

Voici le retour du service clientèle du CM des Savoie, suite à mon mail de réclamation du 21 Mars 2015.

Que faire?

Voici le retour du service clientèle du CM des Savoie, suite à mon mail de réclamation du 21 Mars 2015.

Que faire?

Comme je l’ai écrit à mon directeur, c’est LEUR PROBLEME.

Nous ne sommes pas la pour subir leurs erreurs, c’étaient à eux de le prévoir, et leur soit-disante marge intègre ce risque; la preuve et qu’ils considèrent, lors de l’écriture du contrat que le TAUX D’INTERET (soit le libor et leur « marge », qui est nullement inscrite sur le contrat), peut descendre à « 0% ».

Sinon ils n’avaient qu’à le stipuler sur le contrat.

Reprenez les différentes lettres proposées sur le forum, faites en une avec les textes de lois décrits sur le site, et envoyer la à votre directeur.

Nous sommes de simples clients, voire sociétaire, dans le cas du crédit mutuel, et ils essayent de nous balader, avec leurs règles pompeuses, c’est à nous de réagir, gràce aux différents textes de lois, qui sont assez explicite sur ce Forum.

Avant d’entamer une procédure avec le médiateur, sachant qu’une est déjà en cours avec Tyfilou, mais qui bloque toutes actions pendant 2mois, il vaux mieux s’attaquer à la base, et plus nous serons nombreux, moins ils seront en force.

Bon courage.

fabrice

Bonsoir,

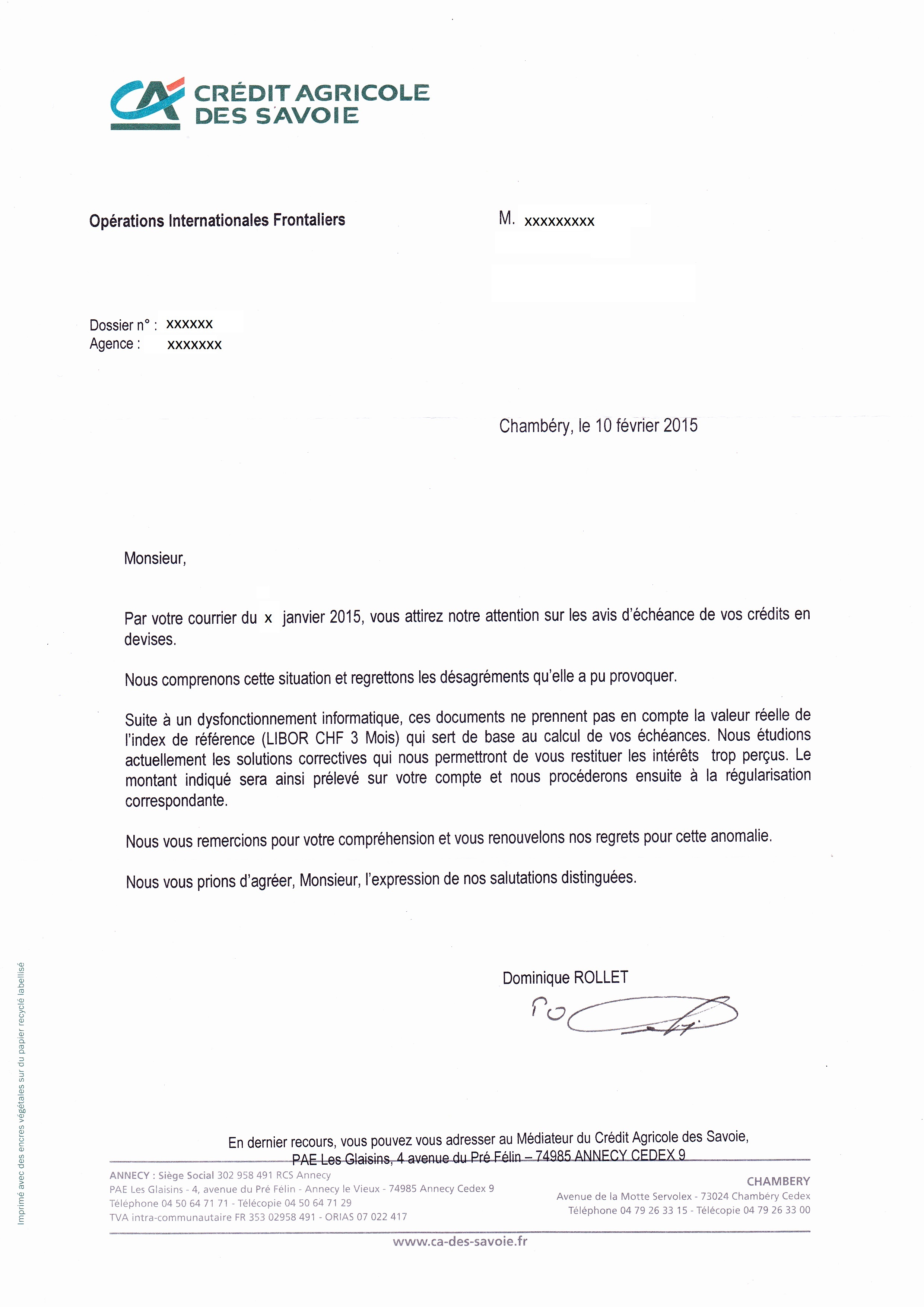

J’ai une question pour les clients du crédit agricole qui ont reçu de leur banque un courrier leur indiquant qu’ils seraient remboursés du trop-perçu. J’ai soulevé cet argument à mon conseiller (groupe crédit mutuel) qui soutient que « selon ses infos » l’erreur au crédit agricole était due au fait que le libor -0.80 a été enregistré dans le système informatique comme libor +0.80 du fait que le signe « - » n’étais pas reconnu. Il affirme donc que le remboursement intervient pour tenir compte d’un libor à zéro et non pas d’un libor négatif. Auriez-vous des informations à ce sujet? J’aimerais vérifier s’il raconte des salades… Merci ![]()

Il racontent ce qu’ils veulent, en espérant que leurs clients ne soient pas assez intelligents pour aller plus loin dans leurs démarches.

En les stigmatisant sur le respects pur et simples des contrats que nous signer avec eux, auxquels certains textes de lois décris plus haut, ils ne sont pas en mesures de contourner la LOI.

Plus nous seront nombreux à les contraindre de respecter leurs contrats, moins leurs effets d’annonce, n’aura de valeur.

A savoir, en tout cas pour le CMUT, plus le libor baissé, plus leurs"marges" augmentent!!!

J’ai l’impression qu’ils sentaient la baisse du libor sous « 0 ».

Bonjour , intéressant de nous faire partager leur reponse . Je pense en effet qu’il ne faut pas prendre leur reponse pour vrai.

1- demandez leur un relevé a ce jour de la somme des intérêts remboursés cela vous donnera une idée de la marge avant que ces pauvres prêteurs ne soient sur la paille .

2- demandez leur également les bases légales sur lesquels reposent leurs arguments et qui seraient en complément de nos contrats sans aucune précisions dans le cas du libor negatif , cas déjà rencontre dans le passé ( voir message précède t )

Bonsoir,

Etant au crédit agricole des savoie je peux vous garantir que l’analyse du crédit mutuel est totalement fausse.

Ayant 2 emprunts en cours avec une marge bancaire de 0.90% mes dernières échéances étaient à 0.90%.

J’ai donc envoyé une lettre recommandée, et suite à cette dernière j’ai reçu le courrier m’annonçant qu’ils allaient corriger cette erreur.

Voilà ça n’engage que moi mais je pense que votre conseiller est manifestement de mauvaise foi et essaye de vous embobiner.

Salutations

Bonsoir!

Pourriez-vous nous transmettre une copie de cette lettre sur le forum, afin que nous puissions avoir des arguments solides, vis à vis de nos banque respectives?

merci et à bientôt

fabrice

je pense que je vais faire appel au médiateur, pour régler ce litige!

Bonsoir.

Avez vous envoyé un courrier, du type de celui de tyfilou (post n°256), avec les articles de MrWaloo (post n°378) à votre directeur de banque?

En effet, l’appel au médiateur va bloquer votre procédure pendant 2 mois, car un litige sera légalement ouvert.

A bientôt

fabrice

Merci beaucoup, ce sera très utile!

Ah les fameux préteurs institutionnels mentionnés par ma conseillière… Encore une fois c’est LEUR problème. Le notre c’est que nos contrats soient respectés!

Information qui vaut ce qu’elle vaut. Mais pour en avoir discuté avec une amie (d’une autre banque que la mienne), les banques palissent dès qu’on leur parle de l’AFUB (Association Française des Usagers des Banques). Il serait donc judicieux de mettre en copie dans vos courriers.

Bravo MrWaloo et merci pour les infos.

C’est « marrant » car j’ai quasiement envoyé le même texte (certains morceaux avec les articles de lois copiés sur ce forum, mais surtout certaines tournures de phrases « perso » qui sont quasi identiques aux votres, et ajouté aussi le fait que je ne voulais pas de « problème » et avait toujours été satisfait de ma conseillère …) à ma banque après avoir reçu leur « réponse type » … - j’ai RDV demain après-midi avec le directeur d’agence, et je vais bien voir se qu’il va me raconter … va t’il essayer de m’enbobiner ou alors règler le « conflit » ???

Sincères salutations

LaurentK.

On compte sur un retour d’informations ici ![]()

Merci, cela pourra nous servir.

A bientôt

fabrice

Je suis passé au salon des frontaliers à Annemasse ce week-end. J’y allé pour faire des devis pour ma futur complémentaire santé. Mais j’en ai profité pour avoir des infos sur ce problème. Le CA m’a confirmé que pour eux il avait un problème informatique a régler. Mais qu’il était conscient du problème, et qu’il feront tout pour le régler.

A tous ceux qui s’entendent répondre par leur banque que les taux négatifs n’avaient pas été anticipé : voici un article daté de 1999 qui en rappelle l’historique : http://www.alternatives-economiques.fr/l-histoire-du-taux-l-interet-negatif_fr_art_124_12467.html

Bonjour,

Je suis au Crédit Agricole Financement Genève et la réponse de la banque est de ne pas appliquer les taux négatifs !!

Louloucucu avez-vous eu une réponse de leur part ?

A méditer sur les possibilités des banques quant aux financements de leur emprunts…pour prêter à ses clients.

Emprunt en CHF et dépôt en EUR : longue maturité (REVUES-BANQUE.fr)

Dans un communiqué de presse [10] datant du 15 janvier 2015, la Banque Nationale Suisse annonce, d’une part, qu’elle abolit le cours plancher (i.e. le taux plancher de conversion du franc suisse, qui était égal à 1,20 CHF pour 1 euro, est désormais abandonné) et, d’autre part, qu’elle abaisse le taux d’intérêt (sur les avoirs en compte de virement excédant un certain montant) à -0,75 %. Les conséquences sur le taux LIBOR CHF ont été rapides. Dès le 20 janvier 2015, le taux LIBOR à 3 mois en francs suisse était désormais égal à -0,66 %, alors qu’il n’était que -0,12 % le 13 janvier 2015.

Considérons la date du 20 janvier 2015. Nous observons à cette date que le LIBOR CHF à 1 semaine et à 1 an sont respectivement égaux à -0,716 % et -0,4966 %, et que le LIBOR EUR à une semaine et à un an sont respectivement égaux à -0,09071 % et 0,24571 %. Cela suggère donc une stratégie de longue maturité (i.e. un an) très simple : emprunter à 1 an en francs suisse et prêter en euros sur la même période. Si la banque emprunte l’équivalent d’1 milliard d’euros en francs suisse pendant 1 an au taux LIBOR CHF de -0,4966 %, en d’autres termes, si elle emprunte 1,0097 milliard de francs suisse, compte tenu du taux de change spot au 20 janvier 2015, elle pourrait prêter ce milliard d’euros pendant la même durée au taux LIBOR EUR positif de 0,24571 %. Dans un an, elle recevrait donc 1,0024571 milliard d’euros (capital et intérêts) sur le prêt qu’elle aurait consenti. Dans le même temps, elle devrait rembourser 1,0046858 milliard CHF sur l’emprunt en francs suisses. La Banque devrait donc vendre les euros reçus (éventuellement qu’une partie) pour rembourser l’emprunt en francs suisses. L’incertitude sur l’évolution du taux spot du franc suisse pourrait amener la banque à couvrir ce risque. Dans notre exemple, le taux forward implicite, qui annulerait tout profit dans l’opération, serait de 1,002223 CHF/EUR.

Vu la maturité plus longue, elle pourrait éventuellement acheter les francs suisses à terme en utilisant des contrats Futures, sachant que la couverture risque d’être imparfaite, compte tenu de la standardisation des contrats en termes de maturité et de taille. Les cotations, fournies par le CME (Chicago Mercantile Exchange) nous indiquent que pour une maturité Décembre 2015, le « weighted close » taux Futures au 20 janvier 2015 était de l’ordre de 1,003 CHF/EUR. Si nous appliquons directement ce taux Futures de 1,003 CHF/EUR, et en supposant aucun autre coût de transaction (i.e. pas d’appels de marge), nous pourrions dans ce cas spécifique avoir un arbitrage.